Обзор рынка

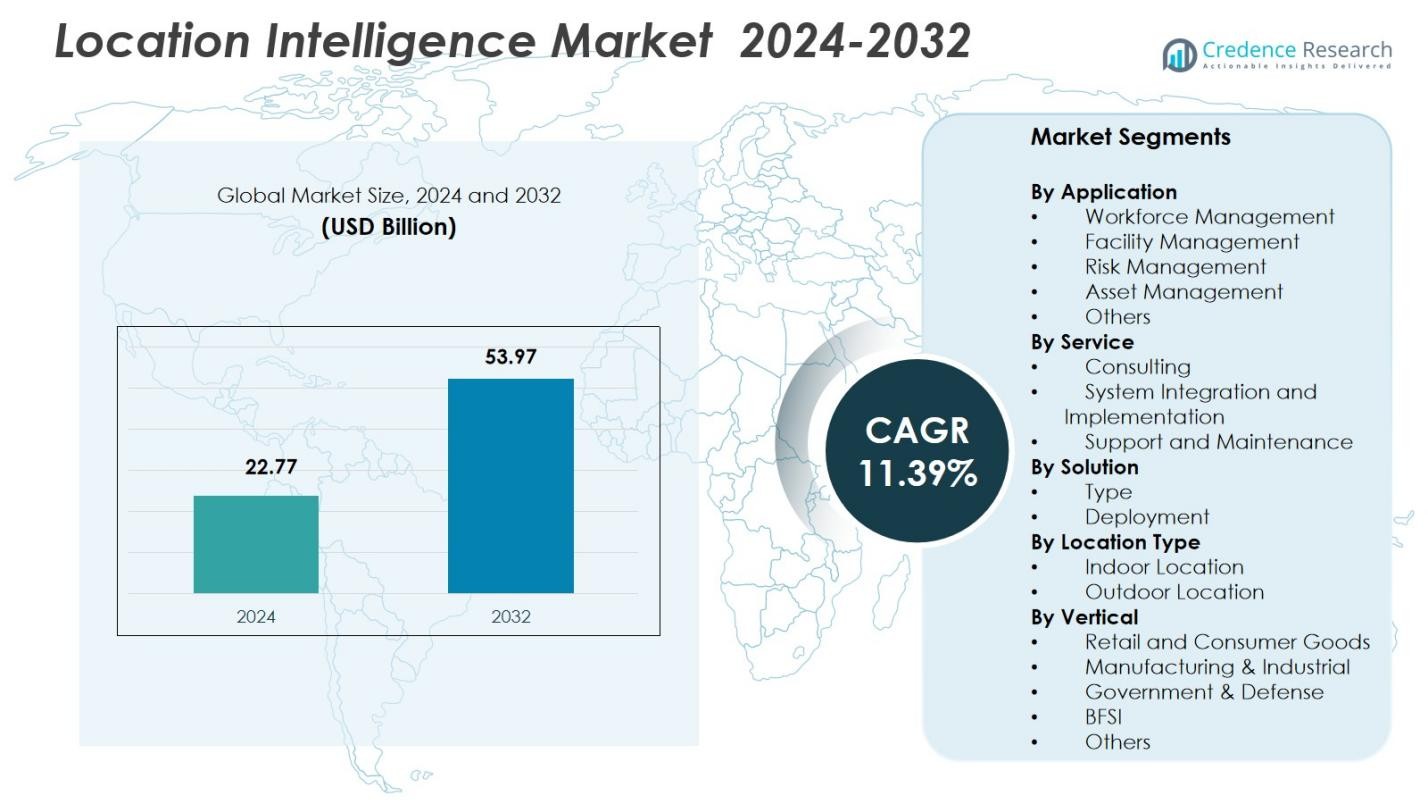

Размер рынка Location Intelligence был оценен в 22,77 миллиарда долларов США в 2024 году и, как ожидается, достигнет 53,97 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 11,39% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка Location Intelligence 2024 |

22,77 миллиарда долларов США |

| Рынок Location Intelligence, CAGR |

11,39% |

| Размер рынка Location Intelligence 2032 |

53,97 миллиарда долларов США |

Рынок Location Intelligence формируется ведущими игроками, такими как Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. и Precisely Holdings LLC, которые продвигают достижения в области геопространственной аналитики, картографии с поддержкой ИИ и облачных платформ местоположения. Эти компании укрепляют рост рынка за счет улучшенной интеграции данных, пространственной визуализации и возможностей интеллектуального анализа в реальном времени, применяемых в розничной торговле, логистике, государственном секторе и коммунальных услугах. Регионально Северная Америка лидирует на рынке Location Intelligence с долей 38,6% в 2024 году, поддерживаемая сильной цифровой инфраструктурой, высоким уровнем внедрения в предприятиях и постоянными инвестициями в умные города и пространственные технологии, управляемые IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок Location Intelligence достиг 22,77 миллиарда долларов США в 2024 году и будет расти с CAGR 11,39% до 2032 года, что обусловлено растущим внедрением геопространственной аналитики в различных отраслях.

- Сильные рыночные драйверы включают быстрое интегрирование пространственной аналитики в реальном времени, увеличение проникновения IoT-устройств и растущий акцент предприятий на оптимизации рабочих процессов и видимости активов.

- Ключевые тенденции включают картографию с поддержкой ИИ, цифровые двойники и расширяющиеся облачные платформы местоположения, в то время как управление персоналом лидирует в сегменте приложений с долей 4% в 2024 году.

- Крупные игроки укрепляют рынок через передовые геопространственные платформы и партнерства, хотя остаются вызовы из-за высоких затрат на внедрение и строгих правил конфиденциальности данных.

- Регионально, Северная Америка занимает 38,6%, Европа 27,4% и Азиатско-Тихоокеанский регион 23,1%, причем ожидается, что АТР будет расти быстрее всего благодаря расширяющимся инвестициям в умные города и модернизации цифровой инфраструктуры.

Анализ сегментации рынка:

Анализ сегментации рынка:

По применению

Рынок пространственного интеллекта по приложениям возглавляет управление персоналом, занимая 31,4% доли в 2024 году. Его доминирование обусловлено растущим внедрением аналитики в реальном времени для оптимизации полевых сил, планирования маршрутов, автоматизации задач и мониторинга производительности в секторах логистики, коммунальных услуг, розничной торговли и транспорта. Сегменты управления объектами и управления рисками расширяются, поскольку организации все чаще зависят от геопространственных данных для аналитики безопасности, предиктивного обслуживания и отчетности по соблюдению нормативных требований. Управление активами и другие сегменты также стабильно растут, поскольку предприятия интегрируют картографические инструменты для улучшения отслеживания активов, операционной видимости и ситуационной осведомленности.

- Например, Caterpillar интегрирует геопространственные данные в свои системы мониторинга оборудования для улучшения управления автопарком и использования активов в реальном времени.

По услугам

В сегменте услуг системная интеграция и внедрение занимает ведущую 42,8% доли в 2024 году, поддерживаемую быстрым переходом к комплексному развертыванию платформ геопространственной аналитики, облачных систем местоположения и IoT-подключенных картографических решений. Предприятия придают приоритет бесшовной интеграции с существующей ИТ-инфраструктурой, что стимулирует спрос на экспертные услуги по внедрению. Консультационные услуги набирают популярность, поскольку организации исследуют передовые сценарии использования пространственной аналитики, в то время как поддержка и обслуживание сохраняют стабильный рост по мере увеличения потребностей в регулярных услугах с расширением развертывания решений на основе местоположения.

- Например, недавние развертывания ArcGIS Предприятие от Esri включают бесшовную интеграцию с существующими ИТ-структурами клиентов, обеспечивая комплексные решения для пространственных данных.

По решениям

Сегмент решений доминирует решениями на основе типа, составляя 47,2% доли в 2024 году, поскольку компании все чаще внедряют геокодирование, картографирование, пространственную аналитику и инструменты GPS-интеллекта для улучшения принятия решений и операционной эффективности. Спрос дополнительно стимулируется растущим использованием передовых систем визуализации и геопространственных моделей с поддержкой ИИ в различных отраслях. Решения на основе развертывания также значительно расширяются, поскольку организации ускоряют миграцию в облако, обусловленную масштабируемостью, снижением операционных затрат и потребностями в интеграции данных о местоположении в реальном времени для многосайтовых операций.

Ключевые факторы роста

Растущее внедрение пространственной аналитики в реальном времени

Быстрая интеграция пространственной аналитики в реальном времени является основным фактором роста рынка пространственного интеллекта. Организации все чаще полагаются на динамические геопространственные инсайты для оптимизации операций, мониторинга активов и улучшения принятия решений в логистике, транспорте, розничной торговле и общественной безопасности. Распространение IoT-сенсоров, устройств с поддержкой GPS и приложений для мобильной рабочей силы стимулирует спрос на мгновенную визуализацию географических данных. Компании ценят интеллект в реальном времени для улучшения эффективности доставки, снижения операционных рисков и укрепления отзывчивости услуг, ускоряя внедрение рынка как в развитых, так и в развивающихся экономиках.

- Например, Amazon India использует AWS Location Service для анализа геопространственных данных в реальном времени, чтобы оптимизировать маршруты доставки с учетом трафика, погодных условий и сбоев.

Расширение умных городов и цифровизация инфраструктуры

Глобальные инициативы по созданию умных городов значительно способствуют росту рынка, поскольку правительства и городские планировщики внедряют пространственный интеллект для оптимизации трафика, управления энергией, мониторинга инфраструктуры и обеспечения общественной безопасности. Геопространственные платформы поддерживают эффективное распределение ресурсов и улучшают предоставление городских услуг с использованием картирования в реальном времени и предиктивной аналитики. Увеличение инвестиций в цифровые двойники, подключение 5G и решения для умной мобильности еще больше расширяют потребность в высококачественных геопространственных данных. Эта тенденция позиционирует пространственный интеллект как основополагающую технологию для устойчивого городского развития, способствуя активному внедрению среди муниципальных агентств и интеграторов технологий.

- Например, Lepton Software использует пространственный интеллект для анализа трафика в реальном времени и плотности населения, что позволяет городам оптимизировать инвестиции в инфраструктуру и регулировать сигналы светофоров с помощью умных сенсоров и устройств IoT для более плавного движения.

Рост внимания предприятий к операционной эффективности

Компании в различных отраслях внедряют пространственный интеллект для повышения операционной эффективности, оптимизации рабочих процессов и улучшения взаимодействия с клиентами. Возможность анализа географических моделей помогает предприятиям улучшать выбор местоположения, управлять распределенными активами и улучшать доставку на последней миле. Розничная торговля, производство, BFSI и коммунальные услуги используют геопространственные инсайты для повышения производительности, минимизации простоев и поддержки принятия решений с учетом рисков. Растущий объем данных предприятий и переход к предиктивной аналитике усиливают ценность пространственного интеллекта, делая его необходимым для цифровой трансформации организаций по всему миру.

Ключевые тенденции и возможности

Расширение геопространственной аналитики на основе ИИ

Ключевой тенденцией, формирующей рынок, является интеграция искусственного интеллекта и машинного обучения в геопространственную аналитику. Решения на основе пространственного интеллекта с поддержкой ИИ предлагают улучшенное предиктивное моделирование, обнаружение аномалий и автоматизированные возможности картирования. Эти технологии поддерживают передовые приложения, такие как прогнозирование спроса, оптимизация маршрутов и предсказание рисков. По мере того как предприятия внедряют ИИ для получения более глубоких пространственных инсайтов, появляются новые возможности для поставщиков, предлагающих интеллектуальные геопроцессинговые инструменты и облачные геопространственные платформы. Конвергенция ИИ и пространственного интеллекта значительно повышает аналитическую точность и масштабируемость геопространственного принятия решений.

- Например, платформа ArcGIS от Esri интегрирует машинное обучение для автоматизированной классификации использования земель и пространственного анализа, что позволяет точно планировать экологические мероприятия и управлять инфраструктурой.

Рост внедрения облачных платформ для работы с местоположением

Облачные платформы пространственного интеллекта представляют собой значительную возможность, поскольку организации переходят от устаревших систем ГИС к масштабируемым решениям на основе подписки. Облачное развертывание предлагает более быструю обработку данных, бесшовную интеграцию, удаленный доступ и экономически эффективное масштабирование. Отрасли с распределенными операциями, такие как логистика, розничная торговля, недвижимость и телекоммуникации, выигрывают от централизованного управления геопространственными данными. Растущая потребность в видимости в реальном времени и межфункциональном сотрудничестве стимулирует высокий спрос на облачные картографические сервисы, создавая потенциал роста для поставщиков, предлагающих интегрированные API, аналитические движки и рынки геопространственных данных.

- Например, приобретение компанией Salesforce MapAnything в 2019 году улучшило её CRM с помощью геопространственной аналитики, что позволило командам по продажам оптимизировать управление территориями с помощью интегрированных облачных инструментов картографирования.

Ключевые проблемы

Проблемы конфиденциальности данных, безопасности и соблюдения нормативных требований

Одной из основных проблем, ограничивающих расширение рынка, является растущая сложность конфиденциальности данных и соблюдения нормативных требований. Интеллектуальные системы на основе местоположения сильно зависят от отслеживания в реальном времени, данных о перемещении людей и геолокации на уровне устройств, что вызывает опасения по поводу согласия пользователей, анонимизации данных и кибербезопасности. Более строгие глобальные рамки, такие как GDPR и CCPA, требуют от поставщиков и предприятий принятия надежных практик управления, что увеличивает затраты на соблюдение требований. Любое неправомерное использование или утечка конфиденциальных геопространственных данных может привести к репутационным и финансовым рискам, делая управление конфиденциальностью постоянным барьером.

Высокие затраты на внедрение и сложность интеграции

Внедрение решений на основе местоположения часто требует значительных первоначальных инвестиций, особенно для предприятий, переходящих от традиционных систем к передовым геопространственным платформам. Интеграция с существующей ИТ-инфраструктурой, устаревшими базами данных и разрозненными источниками данных увеличивает техническую сложность и продлевает сроки внедрения. Небольшие организации сталкиваются с финансовыми барьерами при внедрении передовой пространственной аналитики, в то время как крупные предприятия испытывают трудности с гармонизацией данных и реструктуризацией рабочих процессов. Эти проблемы могут замедлить темпы внедрения, особенно в секторах, чувствительных к затратам и не обладающих технической экспертизой или цифровой зрелостью.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке Location Intelligence с долей 38,6% в 2024 году, благодаря активному внедрению ГИС-платформ, геопространственной аналитики с поддержкой ИИ и передовой инфраструктуры IoT. США доминируют в региональном спросе, поскольку предприятия в сферах розничной торговли, логистики и общественной безопасности все чаще полагаются на инструменты картографирования в реальном времени для повышения операционной эффективности и снижения рисков. Значительные инвестиции в умные города, автономную мобильность и расширение 5G дополнительно поддерживают рост рынка. Канада стабильно вносит вклад благодаря растущему применению в экологическом мониторинге и планировании инфраструктуры. Присутствие крупных технологических поставщиков и высокая цифровая зрелость укрепляют лидерские позиции Северной Америки.

Европа

Европа занимает значительную долю в 27,4% в 2024 году, поддерживаемую растущим спросом на геопространственный интеллект в транспорте, управлении энергией, экологической оценке и городском развитии. Такие страны, как Германия, Великобритания, Франция и страны Северной Европы, стимулируют внедрение, поскольку правительства и предприятия реализуют инициативы цифровой трансформации на основе ГИС. Регион выигрывает от сильной нормативной поддержки стандартизации пространственных данных и доступности открытых геоданных. Расширяющиеся инвестиции в умную мобильность, инфраструктуру возобновляемой энергии и проекты по устойчивости к изменению климата ускоряют внедрение аналитики местоположения. Европейские отрасли все чаще используют пространственные инсайты для оптимизации рабочих процессов, укрепления соблюдения нормативных требований и улучшения принятия решений, ориентированных на устойчивое развитие.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватывает растущую долю в 23,1% в 2024 году, чему способствует быстрая урбанизация, расширение программ умных городов и увеличение цифровых инвестиций в Китае, Индии, Японии и Юго-Восточной Азии. Предприятия в сферах электронной коммерции, транспорта, телекоммуникаций и коммунальных услуг широко применяют пространственный анализ для управления крупномасштабными операциями и оптимизации логистических сетей. Инициативы, поддерживаемые правительством, в области цифрового картографирования, спутниковой съемки и наблюдения в реальном времени укрепляют региональное внедрение. Рост использования мобильных устройств и распространение облачных аналитических платформ дополнительно стимулируют расширение рынка. Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом, движимый высоким спросом на пространственный анализ в развитии инфраструктуры и модернизации общественных услуг.

Латинская Америка

Латинская Америка составляет долю в 6,9% в 2024 году, с увеличением внедрения пространственного анализа в транспорт, сельское хозяйство, розничную торговлю и общественную безопасность. Бразилия, Мексика и Чили лидируют на региональном рынке, так как предприятия используют геопространственные инструменты для оптимизации маршрутов, мониторинга урожая и оценки экологических рисков. Растущие инвестиции в городскую мобильность, цифровую инфраструктуру и модернизацию геопространственных данных поддерживают проникновение на рынок. Облачные картографические решения набирают популярность среди малых и средних предприятий, стремящихся к экономичным возможностям визуализации данных. Несмотря на инфраструктурные вызовы, расширяющиеся усилия по цифровой трансформации в регионе продолжают создавать новые возможности для поставщиков пространственного анализа.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает долю в 4,0% в 2024 году, чему способствуют растущие инвестиции в умную инфраструктуру, системы наблюдения за безопасностью и управления активами. Страны Персидского залива, включая ОАЭ, Саудовскую Аравию и Катар, внедряют пространственный анализ для городского планирования, оптимизации энергопотребления и умной мобильности. В Африке наблюдается увеличение использования ГИС-приложений в сельском хозяйстве, экологическом мониторинге и общественном здравоохранении. Регион получает выгоду от расширяющихся программ спутникового картографирования, внедрения 5G и инициатив по цифровизации геопространственных данных. Хотя уровни внедрения различаются, растущие проекты развития, поддерживаемые правительством, и усилия по модернизации предприятий способствуют стабильному росту рынка.

Сегментация рынка:

По применению

- Управление рабочей силой

- Управление объектами

- Управление рисками

- Управление активами

- Прочие

По услуге

- Консалтинг

- Интеграция и внедрение систем

- Поддержка и обслуживание

По решению

По типу местоположения

- Внутреннее местоположение

- Внешнее местоположение

По вертикали

- Розничная торговля и потребительские товары

- Производство и промышленность

- Правительство и оборона

- Банковские, финансовые услуги и страхование (BFSI)

- Прочие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке Location Intelligence включает ведущих игроков, таких как Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., и Precisely Holdings LLC, которые совместно стимулируют инновации и технологический прогресс в отрасли. Эти компании конкурируют, улучшая возможности геопространственной аналитики, интегрируя ИИ и машинное обучение, а также расширяя облачные платформы картографии, поддерживающие принятие решений в реальном времени. Поставщики все больше сосредотачиваются на предоставлении масштабируемых API, передовых инструментов визуализации и совместимых ГИС-решений для удовлетворения потребностей цифровой трансформации предприятий. Стратегические партнерства с правительствами, операторами связи и поставщиками IoT-решений укрепляют их присутствие на рынке, в то время как приобретения помогают диверсифицировать продуктовые портфели и расширять географическое присутствие. По мере роста спроса на точные инсайты о местоположении, эти ключевые игроки подчеркивают важность непрерывных НИОКР, высококачественных пространственных данных и отраслевых решений для дифференциации. В целом, конкурентная динамика остается сильной, формируемая технологическими инновациями, интеграцией платформ и растущей зависимостью предприятий от пространственного интеллекта.

Анализ ключевых игроков

Последние разработки

- В июле 2025 года компании Esri и Microsoft Corporation интегрировали Azure OpenAI Service в ArcGIS, предоставив AI-ассистентов для упрощения анализа геопространственных данных и картографирования.

- В июле 2025 года компания HERE Technologies представила свой новый «GIS Data Suite» на конференции пользователей Esri 2025 года, предлагая улучшенные базовые GIS-данные для поддержки приложений, основанных на местоположении.

- В марте 2025 года компании Google LLC и Esri объявили о партнерстве по интеграции фотореалистичных 3D-тайлов Google Maps в платформу картографирования Esri, что позволяет создавать более насыщенные, высокоразрешенные глобальные 3D-базовые карты для пользователей, занимающихся анализом местоположений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе приложений, услуг, решений, типа местоположения, вертикали и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на геопространственную аналитику на основе ИИ будет расти, так как предприятия отдают приоритет прогнозной и оперативной информации.

- Облачные платформы местоположения будут быстро расширяться, поддерживая масштабируемую и межфункциональную интеграцию данных.

- Инициативы умных городов ускорят внедрение в секторах транспорта, коммунальных услуг и общественной безопасности.

- Интеграция цифровых двойников улучшит планирование инфраструктуры, мониторинг активов и городское моделирование.

- Растущее использование устройств IoT будет генерировать более богатые пространственные данные для оптимизации операций.

- Секторы розничной торговли, логистики и электронной коммерции будут внедрять передовые инструменты картографирования для улучшения клиентского опыта и эффективности маршрутов.

- Интеллектуальный анализ местоположения будет глубже проникать в управление рисками и планирование устойчивости к изменениям климата.

- Геопространственные технологии, сохраняющие конфиденциальность, будут развиваться по мере усложнения соблюдения нормативных требований.

- Приложения пространственного интеллекта увеличатся в сельском хозяйстве, горнодобывающей промышленности и энергетике для повышения производительности и устойчивости.

- Партнерства между поставщиками технологий, правительствами и телекоммуникационными провайдерами укрепят инновации в экосистеме.