Marknadsöversikt

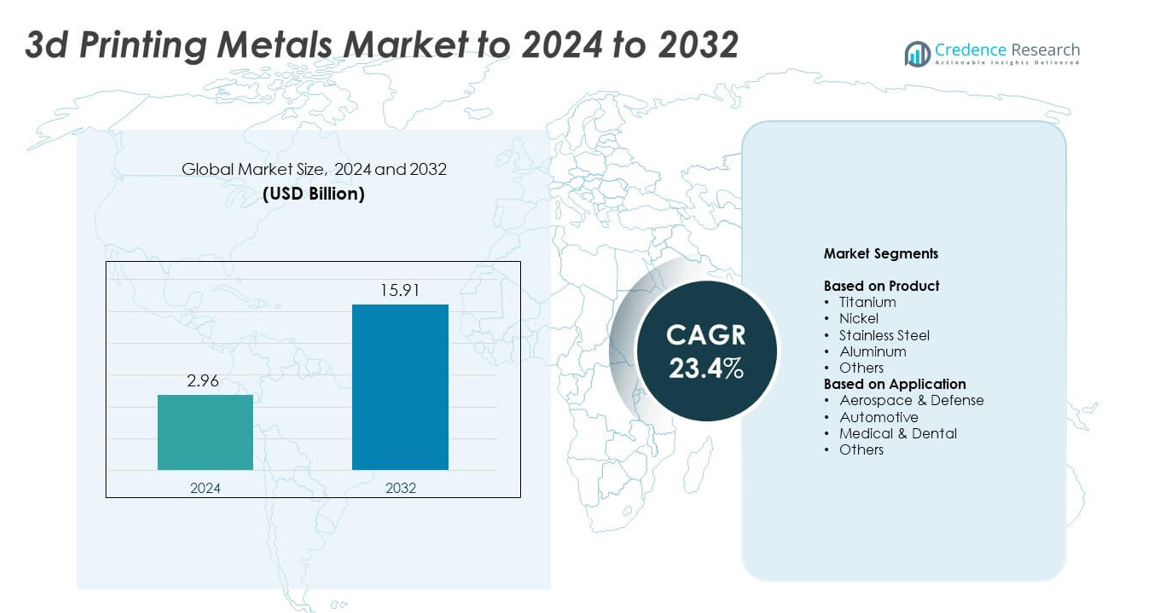

Marknadsstorleken för 3D-utskrivna metaller värderades till 2,96 miljarder USD år 2024 och förväntas nå 15,91 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 23,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för 3D-utskrivna metaller 2024 |

2,96 miljarder USD |

| 3D-utskrivna metaller, CAGR |

23,4% |

| Marknadsstorlek för 3D-utskrivna metaller 2032 |

15,91 miljarder USD |

Marknaden för 3D-utskrivna metaller inkluderar stora aktörer som INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., och OC Oerlikon Management AG. Dessa företag formar den konkurrensutsatta miljön genom framsteg inom metallpulver, precisionslegeringar och industriella additiva system. Nordamerika leder marknaden med cirka 38% andel tack vare starkt antagande inom flyg- och medicinindustrin, följt av Europa med nästan 32% andel, stödd av avancerad bil- och industriell tillverkning. Asien och Stillahavsområdet har cirka 24% andel, drivet av snabb expansion i produktionscentra över Kina, Japan och Sydkorea.

Marknadsinsikter

- Marknaden för 3D-utskrivna metaller nådde 2,96 miljarder USD år 2024 och förväntas nå 15,91 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 23,4%.

- Tillväxten drivs av ökad efterfrågan från flygindustrin, som hade cirka 41% andel år 2024, då tillverkare använder titan- och nickellegeringar för att minska vikt och förbättra prestanda.

- Viktiga trender inkluderar skiftet mot titan, som ledde produktsegmentet med nästan 34% andel, stödd av hög styrka, biokompatibilitet och bredare användning inom medicinska och flygdelar.

- Konkurrensen intensifieras när stora producenter investerar i högkvalitativa metallpulver, AI-aktiverad processkontroll och större utskriftssystem för att stärka kapaciteter och minska produktionskostnader.

- Nordamerika ledde marknaden med cirka 38% andel, följt av Europa med nästan 32% och Asien och Stillahavsområdet med cirka 24%, medan Latinamerika och Mellanöstern & Afrika hade mindre andelar men fortsätter att expandera genom industriella uppgraderingar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt

Titan hade den dominerande andelen år 2024 med cirka 34% av marknaden för 3D-utskrivna metaller. Titan låg i framkant tack vare sitt starka styrka-till-vikt-förhållande, biokompatibilitet och korrosionsbeständighet, vilket gjorde metallen idealisk för flygkomponenter och medicinska implantat. Efterfrågan ökade när flygplanstillverkare antog titanförpulver för lätta strukturella delar och bränsleeffektiva designer. Rostfritt stål och aluminium expanderade också när industrier använde dessa metaller för prototyper, fixturer och slutprodukter som kräver hållbarhet och kostnadskontroll.

- Till exempel, Rolls-Royce 3D-printade ett främre lagerhus i titan för sin Trent XWB-97-motor. Strukturen mäter 1,5 meter i diameter och 0,5 meter tjock och innehåller 48 aerofolieblad.

Efter Användning

Flyg- och försvarsindustrin ledde applikationssegmentet 2024 med nästan 41% av marknadsandelen för 3D-printade metaller. Tillväxten ökade när flygplans- och försvarsleverantörer övergick till additiv tillverkning för motordelar, strukturella fästen och komplexa komponenter som minskar vikt och förbättrar prestanda. Antagandet accelererade eftersom 3D-printade metalldelar minskar materialspill och förkortar produktionscykler. Den medicinska och dentala sektorn fick också fart när sjukhus och tillverkare av medicintekniska produkter använde metallutskrift för att producera skräddarsydda implantat och kirurgiska verktyg.

- Till exempel, Airbus producerade över 1 000 3D-printade flygdelar för sin första A350 XWB. Dessa delar stödde serieproduktion av flygplan genom att ersätta konventionellt tillverkade komponenter på det levererade flygplanet.

Viktiga Tillväxtdrivare

Ökad Antagning inom Flyg och Försvar

Flyg- och försvarsföretag ökade efterfrågan på 3D-printade metaller eftersom processen stöder lätta strukturer och komplexa geometriska former. Flygplanstillverkare använde titan- och nickel-legeringar för att minska vikt och förbättra bränsleeffektiviteten. Försvarsprogram antog metalladditiv tillverkning för att påskynda delproduktion och minska leveransförseningar. Det växande intresset för on-demand-tillverkning stärkte segmentets expansion. Dessa faktorer gjorde flyg och försvar till en viktig drivkraft för marknadstillväxt.

- Till exempel, GE Aviation levererade sin 100 000:e 3D-printade bränslemunstycksspets för LEAP-motorn.

Expansion av Medicinska och Dentala Applikationer

Sjukhus och tillverkare av medicintekniska produkter ökade sin användning av metall 3D-printning för att skapa patientanpassade implantat och kirurgiska instrument. Titans biokompatibilitet förbättrade implantatens prestanda och minskade återhämtningstiden, vilket uppmuntrade till bredare antagande. Dentallaboratorier antog metallutskrift för kronor, broar och ortodontiska komponenter med högre noggrannhet och lägre materialspill. Stark efterfrågan på personlig vård stödde den snabba ökningen av metalladditiv tillverkning i medicinska miljöer, vilket etablerade detta område som en viktig tillväxtdrivare.

- Till exempel, Stryker rapporterade att de sedan 2013 har producerat väl över 2 000 000 3D-printade Tritanium-implantat kumulativt

Skifte mot Lätta Fordonskomponenter

Biltillverkare accelererade sin användning av metalladditiv tillverkning för att minska komponentvikt och förbättra bränsleeffektiviteten. Rostfritt stål och aluminiumspulver blev populära för prototypdelar, specialfästen och strukturella element. Industrin använde 3D-printning för att förkorta utvecklingscykler och minska verktygskostnader, vilket stödde snabbare modellsläpp. Intresset för elfordon ökade efterfrågan på optimerade metallkomponenter med förbättrad styrka. Dessa faktorer positionerade fordonsinnovation som en viktig tillväxtdrivare.

Viktiga Trender och Möjligheter

Tillväxt av Högpresterande Metallpulver

Tillverkare ökade investeringarna i avancerade metallpulver med strängare kornkontroll och förbättrad renhet. Dessa pulver förbättrade tillförlitligheten hos flyg- och medicinska komponenter, vilket ökade antagandet i reglerade industrier. Titan-, nickel- och aluminumpulver såg stora uppgraderingar som förbättrade delens densitet och mekaniska styrka. Detta skifte skapade möjligheter för specialiserade pulverleverantörer och utökade marknaden för högpresterande material.

- Till exempel levererar Höganäs forAM TS-CF1 verktygsstålpulver med 15 till 45 mikrometer partiklar. Värmebehandlade delar från detta pulver kan nå hårdhetsvärden upp till 52 HRC.

Framsteg inom Storskaliga Metall 3D-skrivare

Producenter introducerade storskaliga metallskrivare för att stödja större komponenter inom flyg-, försvars- och industrisektorerna. Dessa system möjliggjorde för tillverkare att producera komplexa strukturer i färre steg, vilket minskade behovet av montering och produktionstid. Tillväxten inom detta område öppnade möjligheter för företag som erbjuder storskaliga tillverkningslösningar. Industrier använde dessa maskiner för att omdesigna tunga delar med lättare gitterstrukturer, vilket ökade användningen inom högvärdesektorer.

- Till exempel driver Titomic en metall 3D-skrivare i Melbourne för storskaliga byggen med sin egenutvecklade Titomic Kinetic Fusion (TKF) teknologi. Systemets byggvolym mäter 9 meter lång, 3 meter bred och 1,5 meter hög.

Integration av AI-Driven Processoptimering

AI-aktiverad programvara förbättrade utskriftsnoggrannhet, minskade defekter och optimerade pulveranvändning. Tillverkare antog automatiserade övervakningssystem för att säkerställa konsekvent kvalitet i metalldelar. Denna trend hjälpte företag att minska produktionskostnader och öka genomströmning. Ökad användning av AI-verktyg skapade möjligheter för program- och hårdvaruleverantörer som stödjer avancerad kvalitetskontroll inom additiv tillverkning.

Viktiga Utmaningar

Höga Kostnader för Metallpulver och Utrustning

Metalladditiv tillverkning förblev kostsam på grund av det höga priset på titan, nickel och speciallegeringspulver. Industriella metallskrivare krävde stora initiala investeringar och regelbundet underhåll, vilket begränsade antagandet för mindre tillverkare. Kostnadsbarriären saktade marknadspenetrationen i priskänsliga industrier och begränsade storskalig distribution. Företag kämpade med att balansera prestandafördelar med budgetbegränsningar, vilket gjorde kostnadstryck till en stor utmaning.

Kvalitetsvariabilitet och Certifieringshinder

Tillverkare stötte på svårigheter att uppnå konsekvent delkvalitet över partier, särskilt inom flyg- och medicinska tillämpningar. Strikta regleringskrav krävde omfattande testning, dokumentation och certifiering, vilket förlängde produktionstidslinjer. Variabilitet i pulverkvalitet och maskinkalibrering skapade tillförlitlighetsproblem. Dessa utmaningar begränsade antagandetakten i högt reglerade sektorer och ökade den operativa komplexiteten för många producenter.

Regional Analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38% av marknaden för 3D-utskriftsmetaller. Stark antagning kom från flyg- och försvarsföretag som använde titan- och nickelbaserade legeringar för lätta och högpresterande delar. Den medicinska sektorn expanderade också metallutskrift för implantat och ortopediska enheter. Tillväxten ökade när tillverkare investerade i avancerade skrivare, pulverproduktion och designoptimeringsverktyg. Stödjande regleringsstandarder och stark FoU-aktivitet hjälpte regionen att behålla ledarskapet. Ökad efterfrågan på storskaliga system och anpassad produktion fortsatte att stärka marknadstillväxten över USA och Kanada.

Europa

Europa stod för nästan 32% av marknadsandelen år 2024, stödd av stark industriell adoption inom flyg, bilindustri och medicinteknisk tillverkning. Länder som Tyskland, Frankrike och Storbritannien avancerade metalltryck genom investeringar i forskningscentra och produktionsanläggningar. Bilindustrins leverantörer använde aluminium- och stålpulver för att minska fordonsvikt och förbättra komponenteffektiviteten. Medicinska företag utökade sin användning av titanimplantat, vilket ökade efterfrågan på högrenade metallpulver. Hållbarhetsprogram och strikta kvalitetskrav uppmuntrade utvecklingen av avancerade additiva teknologier, vilket hjälpte Europa att behålla sin position som en ledande regional marknad.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog cirka 24% av marknadsandelen år 2024, drivet av snabb expansion i tillverkningsnav över Kina, Japan, Sydkorea och Indien. Flyg- och bilsektorerna antog metalladditiv tillverkning för att förbättra delprecisionen och minska verktygskostnaderna. Medicinska och dentala applikationer växte när sjukhus ökade användningen av patientanpassade implantat. Regionala regeringar stödde investeringar i avancerade tillverkningsparker och metallpulveranläggningar. Ökad efterfrågan på kostnadseffektiv produktion och stark tillväxt inom industriell maskineri stärkte regionens momentum. Expanderande inhemska skrivartillverkare hjälpte också Asien och Stillahavsområdet att framträda som en snabbt växande marknad.

Latinamerika

Latinamerika hade nästan 4% av marknadsandelen år 2024, med växande adoption inom bilindustri, flygunderhåll och medicinska applikationer. Brasilien och Mexiko ledde den regionala efterfrågan när tillverkare utforskade metalltryck för att minska importberoende och förkorta produktionscykler. Intresset ökade för rostfritt stål och aluminiumspulver för industriell utrustning och specialdelar. Begränsad tillgång till storskaliga skrivare bromsade expansionen, men pågående investeringar i tillverkningsmodernisering stödde gradvis tillväxt. Utbildningsprogram och partnerskap med globala additiva tillverkningsföretag hjälpte till att bygga tekniska kapaciteter inom nyckelindustrier i regionen.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för omkring 2% av marknadsandelen år 2024, stödd av tidig adoption inom flyg, energi och hälsosektorerna. Förenade Arabemiraten och Saudiarabien investerade i additiva tillverkningscentra fokuserade på metallmaterial och industriella komponenter. Efterfrågan ökade på lätta tryckta delar inom flyg- och olje- och gasutrustning. Sjukhus i regionen utforskade också titanimplantat, vilket ökade medicinsk användning. Marknadsexpansionen förblev stadig men måttlig på grund av begränsad lokal tillverkningskapacitet. Pågående diversifieringsinsatser och statligt stödda teknikprogram fortsatte att uppmuntra adoption av metall 3D-trycklösningar.

Marknadssegmenteringar:

Efter produkt

- Titan

- Nikel

- Rostfritt stål

- Aluminium

- Övriga

Efter applikation

- Flyg & Försvar

- Bilindustri

- Medicinsk & Dental

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Övriga Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Övriga Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Övriga Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Övriga Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för 3D-printingmetallmarknaden inkluderar INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., och OC Oerlikon Management AG. Marknaden kännetecknas av stark konkurrens som drivs av framsteg inom metallpulver, expansion av storformatskrivare och ökande efterfrågan från flyg-, medicin- och fordonssektorerna. Företag fokuserar på höggradiga legeringar, förbättrad pulverkonsekvens och standardiserade certifieringsprocesser för att möta strikta branschkrav. Investeringar i automation, AI-driven kvalitetsövervakning och distribuerade produktionsnätverk stärker deras globala närvaro. Strategiska fusioner, teknologipartnerskap och kapacitetsutvidgningar stödjer snabbare leverans av komplexa metallkomponenter. Skiftet mot lättviktsstrukturer, anpassade implantat och snabb prototypframställning fortsätter att forma konkurrensstrategier hos stora leverantörer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Senaste utvecklingen

- I februari 2025 invigde ATI en ny anläggning för additiv tillverkning i Margate, Florida, som integrerar design, utskrift, värmebehandling, bearbetning och inspektionsfaser för metalladditiv tillverkning.

- År 2025 ansökte INDO-MIM om en börsintroduktion för att utöka sina metallverksamheter inklusive 3D-printingteknologier i Bangalore.

- År 2025 lanserade Outokumpu en ny rostfri stålpulverklass specifikt designad för additiv tillverkning inom flygindustrin.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när flyg- och försvarsindustrin ökar användningen av titan- och nickel-legeringar.

- Medicinsk och dental adoption kommer att öka med starkare efterfrågan på patientanpassade implantat.

- Bilföretag kommer att använda metallutskrift för att minska vikt och förbättra komponentstyrka.

- Högpresterande metallpulver kommer att få genomslag tack vare förbättrad renhet och tillförlitlighet.

- Stora metallskrivare kommer att stödja produktion av större industriella och flygdelar.

- AI-driven optimering kommer att förbättra utskriftsnoggrannhet och minska materialspill.

- Kostnaderna kommer att minska när pulverproduktion och skrivarteknologier blir mer effektiva.

- Certifieringsramverk kommer att utvecklas för att stödja bredare användning i reglerade sektorer.

- Försvarsmyndigheter kommer att utöka kapaciteten för utskrift på begäran av kritiska komponenter.

- Globala försörjningskedjor kommer att integrera metalladditiv tillverkning för att minska beroendet av traditionella verktyg.