Marknadsöversikt

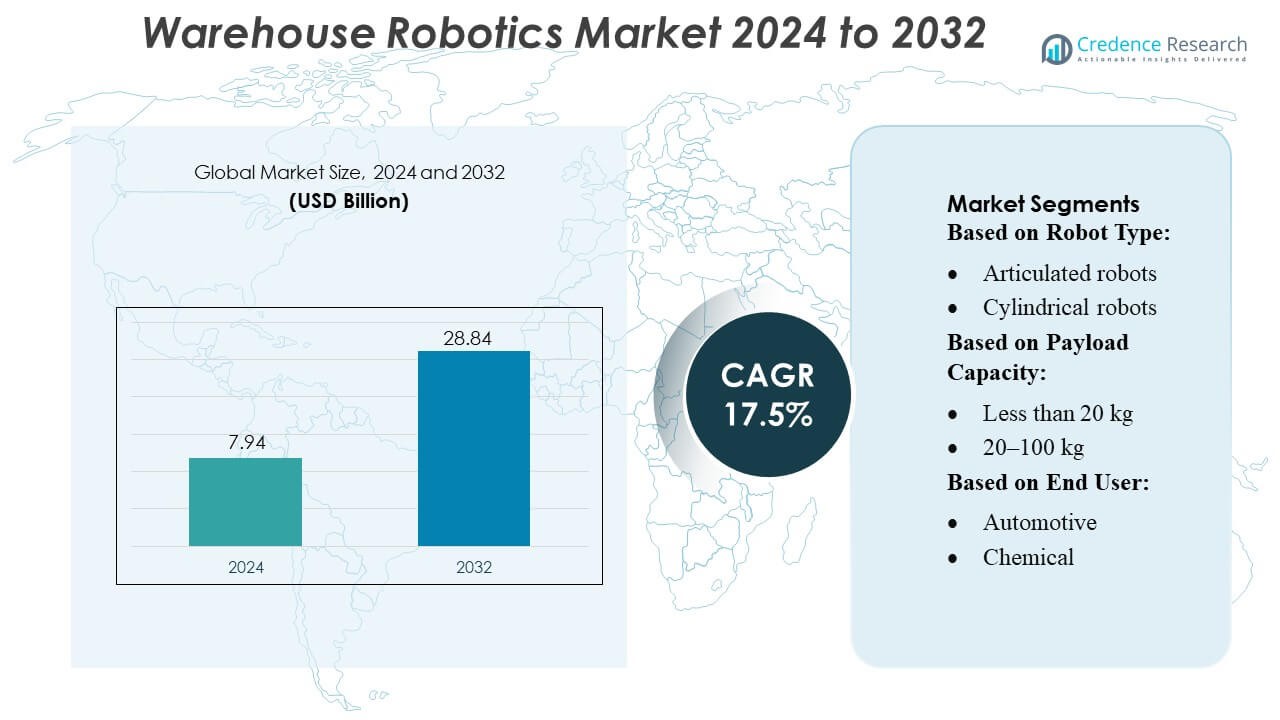

Marknaden för lagerrobotik värderades till 7,94 miljarder USD år 2024 och förväntas nå 28,84 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 17,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för lagerrobotik 2024 |

USD 7,94 miljarder |

| Marknaden för lagerrobotik, CAGR |

17,5% |

| Marknadsstorlek för lagerrobotik 2032 |

USD 28,84 miljarder |

Marknaden för lagerrobotik har ett antal väletablerade automationsleverantörer som erbjuder avancerade robotlösningar och integrerade logistiksystem. Dessa företag konkurrerar intensivt inom teknologisk innovation, tjänsteutbud och global närvaro — de levererar autonoma mobila robotar, automatiserade styrda fordon, lagrings- och återvinningssystem samt fullständiga automationsplattformar för lagerhantering. Leverantörer förbättrar kontinuerligt programvaruintelligens, flottorkestrering och AI-baserad navigering för att leverera högre genomströmning, noggrannhet och flexibilitet för olika industrier inklusive e-handel, tillverkning och detaljhandel. Den ökande efterfrågan på effektiv orderuppfyllelse, stigande arbetskostnader och globaliseringen av leveranskedjor driver en utbredd adoption världen över. Regionalt är den ledande marknaden Asien-Stillahavsregionen, som stod för cirka 39,9 % av den globala intäkten från lagerrobotik år 2024, vilket återspeglar stark tillväxtdynamik och storskalig implementering i folkrika, tillverkningsintensiva länder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för lagerrobotik värderades till 7,94 miljarder USD år 2024 och förväntas nå 28,84 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 17,5 % under hela prognosperioden.

- Stark marknadstillväxt drivs av ökade behov av e-handelsuppfyllelse, högre arbetskostnader och ökad användning av autonoma mobila robotar och automatiserade styrda fordon för att förbättra lagerproduktiviteten.

- Viktiga trender inkluderar snabb integration av AI-baserad navigering, robotplockning och avancerad flottahanteringsprogramvara, vilket möjliggör snabbare genomströmning och större operativ noggrannhet i komplexa lageromgivningar.

- Konkurrensintensiteten fortsätter att öka när globala automationsleverantörer utökar sina robotikportföljer och nya aktörer introducerar modulära, skalbara system, medan hinder uppstår från höga initiala implementeringskostnader och kompetensbrister i arbetskraften.

- Asien-Stillahavsregionen leder marknaden med en regional andel på 39,9 %, driven av tillverkningsutvidgning, medan automatiserade lagrings- och återvinningssystem har en dominerande segmentandel på grund av utbredd användning i högvolymsuppfyllningscenter.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter robottype

Autonoma mobila robotar (AMR) dominerar marknaden för lagerrobotik och tar en betydande andel tack vare deras flexibilitet och avancerade navigeringsförmåga. Till skillnad från traditionella automatiserade styrda fordon (AGV) använder AMR LiDAR, AI och realtidsvägplanering för att dynamiskt anpassa sig till lageromgivningar. Ledade och SCARA-robotar förblir relevanta för precisionsuppgifter som plockning och placering, men deras användning är ofta begränsad till specifika zoner. Tillväxtdrivkrafter inkluderar det ökande behovet av realtidsinventariehantering, minskning av arbetskraftsbrist och förbättrad operationell effektivitet, särskilt inom e-handel och detaljhandelslager där hög hastighet och autonom materialhantering är kritisk.

- Till exempel kan KUKA AG:s KMP 1500P AMR bära laster upp till 1 500 kg och färdas i hastigheter upp till 1,5 m/s, med autonom 2D- och 3D-hinderdetektering och undvikande.

Efter lastkapacitet

Robotar med en lastkapacitet på 20–100 kg har den största marknadsandelen, och balanserar flexibilitet med förmågan att hantera ett brett utbud av varor. Enheter under 20 kg används främst för sortering av små föremål, medan robotar med högre lastkapacitet över 100 kg används för tung maskineri och pallrörelse. Segmentets tillväxt drivs av lageroperationer som kräver skalbara lösningar för medelviktiga material, vilket möjliggör effektiv lagring, transport och automatisering av repetitiva uppgifter samtidigt som säkerhet och precision bibehålls. Operationell effektivitet och minskat beroende av arbetskraft förblir viktiga adoptionsmotivatorer.

- Till exempel stöder Fetch100 Shelf AMR en maximal lastvikt på 78 kg och färdas i hastigheter upp till 1,75 m/s, och bär hylllaster kontinuerligt i cirka 9 timmar på en enda battericykel.

Efter slutanvändare

E-handelssektorn leder adoptionen och har en dominerande andel på grund av högvolymorderuppfyllelse och efterfrågan på snabb leverans. Fordons- och livsmedels- och dryckesindustrin följer och använder robotik för montering, förpackning och materialhantering i komplexa produktionsmiljöer. Tillväxtdrivkrafter inkluderar ökningen av onlinehandel, arbetskraftsbrist och behovet av kostnadseffektiva, skalbara lageroperationer. Halvledar-, hälso- och sjukvårds- och kemikalieindustrin investerar i allt högre grad i specialiserade robotlösningar för att förbättra precision, hygien och säkerhetsstandarder, vilket ytterligare utökar marknadspenetrationen över diversifierade slutanvändarapplikationer.

Viktiga tillväxtdrivkrafter

Ökande e-handel och omnikanalsuppfyllelse

Den snabba expansionen av e-handel har avsevärt ökat efterfrågan på automatiserade lagerlösningar. Företag adopterar robotik för att hantera högvolymorderuppfyllelse, optimera lagring och påskynda leveranstider. Autonoma mobila robotar (AMR) och automatiserade styrda fordon (AGV) hjälper till att effektivisera inventariehantering, minska beroendet av arbetskraft och förbättra noggrannheten. Denna tillväxt drivs ytterligare av omnikanalstrategier inom detaljhandeln, där lager måste hantera returer, plock- och packoperationer och realtidsorderbehandling effektivt för att bibehålla kundnöjdhet och operationell effektivitet.

- Till exempel kan Honeywell Intelligrated “Smart Flexible Depalletizer” lyfta laster upp till 80 lb (≈ 36 kg) och bearbeta upp till 650 kartonger per timme, vilket avsevärt ökar produktiviteten vid avpallning av inkommande pallar.

Arbetskraftsbrist och kostnadsoptimering

Den globala bristen på skickliga lagerarbetare har drivit investeringar i robotik för att upprätthålla konsekventa operationer och minska beroendet av manuellt arbete. Robotar automatiserar repetitiva uppgifter som plockning, sortering och transport av varor, vilket sänker arbetskostnaderna och minimerar mänskliga fel. Genom att integrera AI och maskininlärning möjliggör lagerrobotik prediktivt underhåll, dynamisk ruttplanering och energieffektivitet. Företag som antar dessa teknologier får operativ motståndskraft och kostnadsförutsägbarhet, vilket gör robotik till en viktig lösning för långsiktig hållbarhet och skalbarhet i lager.

- Till exempel uppnår ABB:s AI-aktiverade Robotic Item Picker över 99,5 % plockningsnoggrannhet och kan hantera upp till 1 400 osorterade artiklar per timme, vilket automatiserar högvolymplockningsuppgifter som vanligtvis förlitar sig på manuellt arbete.

Teknologiska Framsteg och Integration

Framsteg inom robotik, AI och IoT förbättrar lagerets effektivitet, noggrannhet och säkerhet. AMR:er och samarbetande robotar har nu realtidsnavigering, adaptiv uppgiftsutförande och sömlös integration med lagerhanteringssystem (WMS). Innovationer som molnbaserad flottahantering, edge computing och smarta sensorer optimerar arbetsflöden och datadrivna beslutsfattande. Dessa teknologiska förbättringar minskar stillestånd, ökar genomströmningen och stödjer skalbar automation. Förmågan att integrera robotik med andra digitala system utgör en övertygande tillväxtdrivare, särskilt för komplexa lager med olika produktkategorier.

Viktiga Trender & Möjligheter

Samarbets- och Flexibel Automation

Samarbetande robotar (cobots) blir alltmer populära i lager för deras förmåga att arbeta säkert tillsammans med mänskliga operatörer. Dessa robotar ökar produktiviteten inom områden som packning, montering och kvalitetsinspektion utan att kräva omfattande infrastrukturförändringar. Trenden mot flexibel automation stöder snabb omkonfiguration av arbetsflöden, vilket gör det möjligt för lager att snabbt svara på säsongsbetonade efterfrågevariationer, produktvariation och anpassade uppfyllningsbehov, vilket presenterar betydande möjligheter för skalbara, hybrida människa-robot-operationer.

- Till exempel rör sig Exotecs Skypod®-robotar med upp till 4 m/s (13 ft/s) och klättrar i ställningar upp till 14 m (46 ft) medan de bär laster upp till 30 kg (66 lbs). Tillverknings-, logistik- och fordonsindustrin använder hanteringsrobotar för precisa operationer i lager och produktionslinjer.

Expansion till Framväxande Marknader

Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern antar i allt högre grad lagerrobotik på grund av ökande e-handel, industrialisering och statliga initiativ som stöder automation. Dessa regioner erbjuder möjligheter för tillverkare att implementera kostnadseffektiva robotlösningar anpassade till mindre lager eller medelstora företag. Expansion till sådana geografier driver inte bara intäktstillväxt utan gör det också möjligt för företag att utveckla regionsspecifika innovationer, såsom lätta AMR:er för begränsade lagerutrymmen eller modulära robotar lämpliga för olika logistikbehov.

- Till exempel innehåller Intuitives senaste plattform, da Vinci 5, över 150 designinnovationer och påstår sig ha 10 000 × datorkraften jämfört med sin föregångare. Företag använder prenumerationsbaserade RaaS-lösningar för att förbättra effektiviteten, minska kostnaderna och öka produktionstakten.

Integration med AI och Dataanalys

Integrationen av AI, maskininlärning och avancerad analys med lagerrobotik omvandlar verksamheten. Prediktiv analys optimerar ruttning, minskar flaskhalsar och förbättrar lagerhantering. Robotikplattformar ger nu handlingsbara insikter för arbetskraftsallokering, energiförbrukning och processoptimering. Denna konvergens skapar möjligheter för tjänsteleverantörer att erbjuda intelligenta, heltäckande lösningar som ökar driftseffektiviteten, minskar kostnaderna och förbättrar beslutsfattandet, vilket stärker den övergripande konkurrenskraften hos lager som antar avancerade robotteknologier.

Viktiga Utmaningar

Höga Initiala Investeringar och Underhållskostnader

Användningen av lagerrobotik kräver betydande kapitalutgifter för hårdvara, mjukvara och integration. Underhåll, systemuppgraderingar och utbildning bidrar också till höga driftskostnader. Mindre lager eller medelstora företag står ofta inför budgetbegränsningar, vilket begränsar storskalig implementering. Dessutom kan komplexiteten i att integrera flera robottetyper med befintliga lagerhanteringssystem (WMS) och äldre infrastruktur skapa tekniska och ekonomiska hinder, vilket bromsar antagandet trots de långsiktiga fördelarna med automation.

Arbetskraftsanpassning och Kompetensbrister

Övergången till automatiserade lager kräver att befintliga anställda uppgraderas för att kunna använda, programmera och underhålla robotsystem. Motstånd mot förändring, brist på teknisk expertis och otillräcklig utbildning kan hindra en smidig implementering. Utmaningar med arbetskraftsanpassning är särskilt uttalade i regioner med begränsad tillgång till robotikutbildning eller en traditionell arbetsintensiv kultur. Att övervinna dessa hinder kräver riktade arbetskraftsutvecklingsprogram, samarbete med utbildningsinstitutioner och kontinuerliga kompetensutvecklingsinitiativ för att säkerställa effektiv människa-robot-samarbete.

Regional Analys

Nordamerika

Nordamerika står för cirka 35–38% av den globala marknaden för lagerrobotik. Regionen drar nytta av en mogen logistikinfrastruktur, utbredd användning av e-handel och starka investeringar i automationsteknologier, inklusive autonoma mobila robotar, automatiserade styrda fordon (AGV) och avancerade lagerhanteringssystem. Företag antar i allt högre grad robotik för att minska arbetskostnader, förbättra driftseffektivitet och möta växande kundförväntningar på snabb leverans. USA leder marknaden med högteknologiska implementeringar, följt av Kanada, där både tillverknings- och detaljhandelssektorer driver efterfrågan på automatiserade lagerlösningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet är den största och snabbast växande marknaden och står för ungefär 40–50% av den globala andelen. Tillväxten drivs av snabb industrialisering, ökande arbetskostnader och expansionen av e-handel och tillverkningssektorer. Kina och Japan leder inom teknikanvändning och implementerar autonoma mobila robotar, automatiserade lagrings- och hämtningssystem (AS/RS) och samarbetande robotar för att förbättra lager effektivitet. Indien och Sydkorea är framväxande nav för lagerautomation, med investeringar som syftar till att optimera försörjningskedjor och möta ökande konsumentefterfrågan. Regeringsinitiativ som stödjer industriell automation påskyndar ytterligare den regionala tillväxten.

Europa

Europa bidrar med cirka 22–27 % till marknaden för lagerrobotik. Stark adoption drivs av mogna industribaser, strikta krav på effektivitet i försörjningskedjan och hållbarhetsfokuserade policyer. Tyskland, Storbritannien och Frankrike är ledande länder som implementerar robotteknologier som AGV:er, automatiserade pallssystem och AI-drivna lagerhanteringsprogram. Företag prioriterar automation för att minska driftskostnader, förbättra lagerprecision och följa miljöregler. Regionen drar också nytta av betydande teknisk innovation och samarbete mellan logistikleverantörer och företag inom automationsteknik, vilket stärker den övergripande marknadstillväxten.

Latinamerika

Latinamerika står för cirka 6 % av den globala marknaden för lagerrobotik. Tillväxten är relativt måttlig på grund av ekonomisk volatilitet och infrastrukturbegränsningar, men regionen anammar gradvis automation inom logistik och lagerhållning. Brasilien, Mexiko och Argentina är nyckelmarknader där företag implementerar robotlösningar för att förbättra effektivitet, minska beroendet av arbetskraft och effektivisera försörjningskedjor. Ökande gränsöverskridande handel, e-handelsexpansion och ökad medvetenhet om fördelarna med automation driver investeringar i robotsystem. Även om adoptionen ligger efter Nordamerika, Europa och Asien och Stillahavsområdet, visar regionen stadig tillväxtpotential inom automatiserad lagerhållning.

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika står för ungefär 7–8 % av marknaden för lagerrobotik. Tillväxten är framväxande, särskilt i logistiknav som Gulfstaternas samarbetsråd (GCC), Sydafrika och Egypten. Investeringar i modern logistik infrastruktur, lagermodernisering och automationsteknologier som AGV:er och robotplocksystem driver marknadsexpansion. Ökande handelsaktiviteter, e-handels tillväxt och statliga initiativ för att diversifiera ekonomier bortom olja uppmuntrar adoption. Även om marknaden är mindre jämfört med Nordamerika och Asien och Stillahavsområdet, presenterar MEA starka tillväxtmöjligheter för företag som implementerar lagerautomationslösningar för att förbättra effektivitet och minska driftskostnader.

Marknadssegmenteringar:

Efter robottype:

- Ledade robotar

- Cylindriska robotar

Efter lastkapacitet:

- Mindre än 20 kg

- 20–100 kg

Efter slutanvändare:

- Bilindustri

- Kemisk industri

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för lagerrobotik innehåller framstående aktörer som KUKA AG, Fetch Robotics Inc., Honeywell International Inc., ABB, OMRON Corporation, YASKAWA Electric Corporation, Bastian Solutions LLC, Daifuku Co. Ltd., KNAPP AG och Dematic. Marknaden för lagerrobotik kännetecknas av snabb teknologisk utveckling, ökad efterfrågan på automation och starka investeringar i intelligenta robotsystem. Företag som konkurrerar inom detta område fokuserar på att leverera lösningar som förbättrar operativ noggrannhet, minskar beroendet av arbetskraft och ökar uppfyllandehastigheten i moderna lager. Marknaden innehåller en blandning av etablerade automationsleverantörer och framväxande innovatörer som prioriterar autonoma mobila robotar, robotplockningstekniker och integrerade lagerhanteringsplattformar. Konkurrensen intensifieras när leverantörer antar strategier som produktinnovation, teknologipartnerskap och expansion till högväxtregioner. Många företag investerar kraftigt i artificiell intelligens, maskinseende och avancerade sensorteknologier för att utveckla robotar som kan utföra komplex navigering och högprecisionsuppgifter. Dessutom möjliggör övergången till skalbara och modulära automationslösningar en bredare adoption över lager av varierande storlekar. När digitaliseringen av försörjningskedjan accelererar globalt, differentierar sig företag genom att erbjuda flexibla, energieffektiva och interoperabla robotsystem som stöder realtidsbeslut och strömlinjeformade lageroperationer.

Nyckelspelaranalys

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- Daifuku Co. Ltd.

- KNAPP AG

- Dematic

Senaste utvecklingen

- I juli 2025 meddelade Bedrock Robotics, en startup grundad av veteraner från Waymo och Segment, en finansieringsrunda ledd av investerarna Eclipse och 8VC. Företaget utvecklar ett eftermonterbart självkörande kit, inklusive sensorer, beräkningshårdvara och mjukvara, för att göra befintliga bygg- och arbetsplatsfordon autonoma.

- I maj 2024 gjorde Mitsubishi Electric Corporation en strategisk investering i Realtime Robotics, ett företag som specialiserar sig på kollisionsfri autonom rörelseplanering för industrirobotar. Denna investering var den ledande finansieringen för Realtime Robotics’ Series B-finansieringsrunda och kommer att användas för att hjälpa till att förfina och skala dess robotarbetscell och körtidssystem.

- I januari 2024 samarbetade Honeywell med Hai Robotics för att integrera Hais autonoma robotar för hantering av lådor och behållare med Honeywells Momentum Warehouse Execution Software. Detta samarbete syftar till att erbjuda flexibla, högdensitetslagrings- och hämtningslösningar för distributionscenter, vilket kommer att optimera utrymme, förbättra produktiviteten och hantera arbetskraftsbrist genom att utnyttja Honeywells mjukvara, cybersäkerhet och integrationsexpertis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Robottype, Lastkapacitet, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att anta autonoma mobila robotar för att öka flexibiliteten och minska manuell hantering.

- Robotsystem kommer att integrera fler AI- och maskininlärningsfunktioner för smartare navigering och realtidsbeslutsfattande.

- Lager kommer att utöka användningen av robotplocknings- och sorteringssystem för att förbättra ordernoggrannheten.

- Samarbetsrobotar kommer att få bredare acceptans när företag söker säkrare och mer effektiv människa-robot-interaktion.

- Molnanslutna robotplattformar kommer att stödja fjärrövervakning och prediktivt underhåll.

- Efterfrågan på modulära och skalbara automationslösningar kommer att öka när små och medelstora lager antar robotik.

- Tillväxten i e-handelsuppfyllningscenter kommer att påskynda investeringar i höghastighetsrobotsystem.

- Energieffektiva robotdesigner kommer att få betydelse när hållbarhet blir en viktig operativ prioritet.

- Integration mellan lagerrobotik och digitala tvillingar kommer att förbättra arbetsflödesoptimering.

- Modeller för robotik-som-en-tjänst kommer att expandera, vilket gör det möjligt för företag att implementera automation med lägre initiala kostnader.