Marknadsöversikter

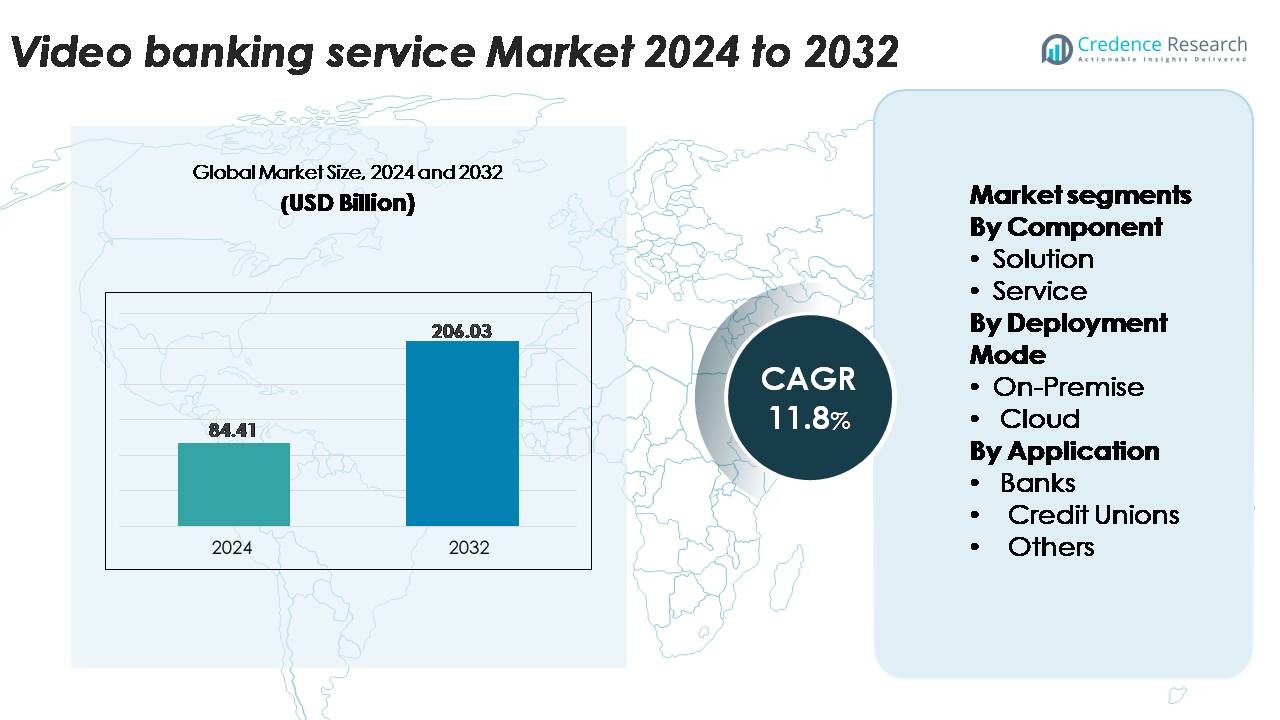

Den globala marknaden för videotjänster inom banksektorn värderades till 84,41 miljarder USD år 2024 och förväntas nå 206,03 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,8% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för videotjänster inom banksektorn 2024 |

84,41 miljarder USD |

| Videotjänster inom banksektorn, CAGR |

11,8% |

| Marknadsstorlek för videotjänster inom banksektorn 2032 |

206,03 miljarder USD |

Marknaden för videotjänster inom banksektorn kännetecknas av starkt deltagande från ledande finansiella institutioner och teknikleverantörer, inklusive Barclays, Glia Technologies, Inc., NatWest International, Stoneham Bank, Star Financial, Ulster Bank, Royal Bank of Scotland plc, Guaranty Trust Bank Limited, US Bank och AU Small Finance Bank Limited. Dessa aktörer implementerar eller möjliggör säkra videoassisterade onboarding-, rådgivnings- och kundsupportlösningar för att stärka digitalt engagemang. Nordamerika leder den globala marknaden med cirka 38% andel, drivet av avancerad digital infrastruktur och hög konsumentanpassning av fjärrbanktjänster. Europa följer som en nyckelregion, stödd av starka regulatoriska ramar och snabb integration av videotjänster inom banksektorn över stora banker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för videotjänster inom banksektorn nådde 84,41 miljarder USD år 2024 och förväntas nå 206,03 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,8%.

- Ökad efterfrågan på fjärrstyrda, kontaktlösa finansiella tjänster driver adoptionen när banker använder videoplattformar för onboarding, KYC, rådgivning och kundsupport, vilket förbättrar tillgängligheten och den operativa effektiviteten.

- Viktiga trender inkluderar hybridfilialmodeller, AI-aktiverad verifiering och molnbaserade videoplattformar, där molnimplementeringar har den största andelen på grund av skalbarhet och lägre infrastrukturkostnader.

- Konkurrensaktiviteten intensifieras när stora institutioner inklusive Barclays, US Bank, NatWest International, Ulster Bank och AU Small Finance Bank utökar videotjänster för att förbättra kundupplevelsen och minska beroendet av fysiska filialer.

- Regionalt leder Nordamerika med 38% andel, följt av Europa med 27% och Asien-Stillahavsområdet med 22%, medan lösningar dominerar som komponent på grund av högre adoption av integrerade videoplattformar för säkra bankoperationer.

Marknadssegmenteringsanalys:

Efter komponent

Lösningar representerar den dominerande komponenten på marknaden för videotjänster inom banksektorn, och fångar den största andelen på grund av bankers snabba adoption av integrerade videoplattformar som stöder identitetsverifiering, fjärrrådgivning och arbetsflödesautomation. Finansiella institutioner prioriterar skalbara, säkra och anpassningsbara lösningar som effektiviserar kundinteraktioner och minskar den operativa belastningen på filialnivå. Tjänstesegmentet fortsätter att expandera när institutioner söker hanterat stöd, analysintegration och kontinuerlig optimering. Efterfrågan på professionella och hanterade tjänster växer särskilt bland medelstora banker och kreditföreningar som kräver extern expertis för att säkerställa sömlös plattformsimplementering, underhåll och regelefterlevnad.

- Till exempel stöder Glia Technologies interaktionsplattform mer än 800 förbyggda bankscenarier och har gjort det möjligt för finansiella institutioner att uppnå över 90 % automatiserad hantering i autentiserade kundengagemang, vilket visar på effektivitetsvinsterna med avancerade lösningsdrivna modeller.

Efter distributionsläge

Molndistribution står för den ledande andelen av marknaden, drivet av dess kostnadseffektivitet, snabba skalbarhet och förmåga att stödja videomöten med hög volym och låg latens. Banker övergår i allt högre grad till molnbaserade arkitekturer för att förbättra drifttid, stärka datasäkerhetsramverk och möjliggöra snabbare lansering av nya digitala funktioner. Lokala modeller förblir relevanta för institutioner med strikta datasuveränitets- eller äldre integrationskrav, särskilt i regioner med stränga regleringskontroller. Dock fortsätter pågående investeringar i hybrid-molnmodernisering och API-drivna system att påskynda övergången mot molnbaserad videobankinfrastruktur.

- Till exempel slutförde Capital One migreringen av alla sina digitala bankarbetsbelastningar till molnet efter att ha avvecklat 8 lokala datacenter, vilket möjliggjorde för banken att stödja miljontals digitala interaktioner inklusive videomöten genom en helt molnbaserad infrastruktur.

Efter applikation

Banker dominerar applikationssegmentet och innehar den största andelen när de integrerar videobank för att modernisera filialverksamhet, förbättra rådgivningstjänster och utöka digitalt kundengagemang. Stora detaljhandels- och affärsbanker utnyttjar videoplattformar för lånekonsultationer, förmögenhetsförvaltning och KYC-processer, vilket avsevärt förbättrar serviceåtkomst och genomströmning. Kreditföreningar upplever också stark adoption och använder videointeraktioner för att utöka personlig medlemssupport över spridda samhällen. Kategorin “Övriga”, som inkluderar fintech-företag och icke-bankfinansiella tjänsteleverantörer, växer stadigt när digitala först-spelare integrerar realtidsvideokommunikation i onboarding, tvistlösning och kundsupportarbetsflöden.

Viktiga tillväxtdrivare:

Ökande efterfrågan på fjärr- och kontaktlös bankverksamhet

Den snabba övergången till digital och kontaktlös bankverksamhet fortsätter att vara en primär drivkraft för adoption av videobank. Kunder förväntar sig i allt högre grad realtids, människostödda tjänster utan att besöka fysiska filialer. Videobank möjliggör för banker att tillhandahålla rådgivningsmöten, kontohantering, lånekonsultationer och tvistlösning genom säkra, högkvalitativa videogränssnitt. Denna förmåga förbättrar tillgängligheten för landsbygdsbefolkningar, äldre kunder och digitalt beroende användare. Institutioner drar nytta av utökade öppettider, minskad filialträngsel och strömlinjeformade operativa arbetsflöden. Modellen hjälper också finansiella institutioner att förbättra personalens effektivitet genom att centralisera expertkonsulter i fjärrservicenav. När konsumenternas förväntningar utvecklas mot sömlösa omnikanalupplevelser, stärker videobank engagemanget genom att kombinera bekvämligheten med digitala kanaler med den personliga interaktionen hos traditionella filialer. Denna pågående beteendeförändring förstärker den långsiktiga efterfrågan på videoaktiverade finansiella tjänster.

- Till exempel bokade Bank of Americas kunder över 871 000 möten med finansiella specialister via digitala kanaler under ett enda kvartal (Q2 2021), eller över 2,6 miljoner sådana möten under ett år (2020), vilket visar i vilken omfattning fjärr-, videoaktiverade interaktioner och digital schemaläggning blir ett primärt sätt att engagera sig över traditionella besök på kontor. Denna kapacitet ökar tillgängligheten för landsbygdsbefolkningar, äldre användare och digitalt beroende segment.

Integration av AI, Biometri och Arbetsflödesautomation

Framsteg inom AI-drivna analyser och biometrisk autentisering påskyndar avsevärt antagandet av videobanktjänster. Banker integrerar ansiktsigenkänning, röstbiometri och automatiserad dokumentverifiering för att förbättra säker onboarding och KYC-processer under videosamtal. AI-aktiverad konversationsassistans hjälper kunder att slutföra uppgifter snabbare, upptäcka avvikelser i realtid och vägleda användare genom finansiella applikationer. Verktyg för arbetsflödesautomation effektiviserar lånebehandling, tvistlösning och efterlevnadskontroller, vilket minskar genomloppstiden och förbättrar noggrannheten. Dessa teknologier ökar operativ effektivitet samtidigt som de stödjer bedrägeriförebyggande och regelverksanpassning. Kombinationen av videointeraktion och intelligent automation gör det möjligt för banker att hantera högre servicevolymer med färre manuella ingripanden. När institutioner kontinuerligt investerar i digital transformation blir konvergensen av videokommunikation och smart automation en grundläggande kapacitet för att skala upp fjärrfinansiella tjänster och förbättra den övergripande kundnöjdheten.

- Till exempel har HSBC:s VoiceID-system registrerat mer än 2,6 miljoner kunder och verifierar identitet i över 14 miljoner samtal årligen, vilket visar hur biometrisk autentisering säkert kan stödja högvolym fjärrinteraktioner.

Kostnadsoptimering och Rationalisering av Filialnätverk

Banker antar i allt högre grad videobanktjänster som en del av bredare kostnadsoptimeringsstrategier. Videoaktiverade tjänster minskar behovet av stora filialnätverk, investeringar i fysisk infrastruktur och höga bemanningsnivåer på flera platser. Institutioner skiftar mot mindre filialformat som “mikro-filialer” eller “endast-digitala kiosker” utrustade med videokonsoler för att tillhandahålla fullständiga rådgivningstjänster utan specialister på plats. Centraliserade fjärrrådgivningshubbar gör det möjligt för banker att konsolidera expertis och förbättra personalutnyttjandet. Dessutom minskar videobanktjänster de omkostnader som är förknippade med kundresor, personlig dokumentation och manuell bearbetning. Förmågan att leverera personliga konsultationer på distans stödjer intäktstillväxt inom utlåning, förmögenhetsförvaltning och investeringstjänster samtidigt som driftskostnaderna reduceras. När finansiella institutioner prioriterar effektivitet och skalbara kundtjänstmodeller blir videobanktjänster en strategisk hävstång som stödjer modernisering och långsiktig lönsamhet.

Viktiga Trender & Möjligheter:

Ökning av Hybridfilialmodeller och Virtuella-First Bankekosystem

En stor trend som formar marknaden är övergången till hybridfilialmodeller, där digital självbetjäning och videostödda interaktioner samexisterar inom strömlinjeformade filialmiljöer. Banker introducerar virtuella-first ekosystem som blandar mobilbank, AI-chatbots och videokonsultationer till en enhetlig kundresa. Detta skapar möjligheter för finansiella institutioner att nå underbetjänade regioner utan att etablera fullservicefilialer. Videostödd relationshantering stöder också nya intäktsvägar inom förmögenhetsrådgivning, SME-banking och korsförsäljning. När kundernas förväntningar utvecklas mot flexibla och personliga digitala interaktioner, positionerar sig finansiella institutioner alltmer videobank som en kärndifferentierare. Möjligheten ligger i att skala högkvalitativ kundengagemang samtidigt som man minimerar kostnaderna för fysisk expansion.

- Till exempel, JPMorgan Chase & Co. meddelade nyligen utvidgningen av sin J.P. Morgan Private Client-upplevelse till 53 Chase-filialer över fyra delstater, vilket förbättrar videorådgivningsmöjligheter och integration av digitala tjänster i filialen.

Tillväxt av Gränsöverskridande Bankverksamhet, Flerspråkigt Stöd och Globala Servicehubbar

Videobankplattformar integrerar i allt högre grad flerspråkiga gränssnitt, verktyg för realtidsöversättning och gränsöverskridande kommunikationsmöjligheter för att betjäna internationella och migrerande kunder. Banker utnyttjar globala servicehubbar bemannade med specialiserade rådgivare som kan betjäna kunder över marknader genom högupplösta videokanaler. Denna trend öppnar möjligheter att expandera utlandsbankverksamhet, internationella överföringar, öppning av utländska konton och rådgivning för investeringar utomlands. Förbättrade videosekretessprotokoll och efterlevnadsverktyg säkerställer att gränsöverskridande interaktioner uppfyller regulatoriska standarder. När global rörlighet ökar och finansiella behov blir mer internationaliserade, kan institutioner använda videobank för att stärka kundrelationer bortom geografiska gränser. Detta skapar betydande möjligheter för banker som strävar efter att differentiera sig genom global tillgänglighet och flerspråkig service.

- Till exempel, Hamilton Reserve Bank implementerade sitt globala digitala banksystem för att stödja kunder över 126 valutor och arbeta med en flerspråkig personal som talar 15 olika språk, vilket möjliggör sömlösa videointeraktioner världen över.

Integration med Fintech-ekosystem och Inbäddade Finansiella Plattformar

En växande möjlighet uppstår från att integrera videobank i fintech-ekosystem och inbäddade finansiella plattformar. Digitala långivare, neobanker, försäkringsteknikleverantörer och betalningsplattformar integrerar i allt högre grad videokonsultationer i sina onboarding- och rådgivningsprocesser. Detta möjliggör sömlös identitetsverifiering, bedrägeridetektion och realtidsstöd inom tredjepartsapplikationer. Banker som samarbetar med fintech-företag kan låsa upp nya kundsegment och expandera distributionskanaler utan traditionell filialinfrastruktur. Dessutom möjliggör API-drivna videomoduler modulär distribution över flera digitala kontaktpunkter. När inbäddad finansiering accelererar över sektorer som e-handel, resor och gig-ekonomiplattformar, blir videostödda rådgivnings- och KYC-tjänster mycket värdefulla differentierare för att förbättra kundförtroende och regulatorisk efterlevnad.

Viktiga Utmaningar:

Datasäkerhet, Efterlevnad av Integritetsregler och Risker för Bedrägeriförebyggande

Trots snabb anpassning står videobanktjänster inför betydande utmaningar relaterade till datasäkerhet och regelverksefterlevnad. Videointeraktioner kräver säker kryptering, identitetsverifiering och stark datastyrning för att förhindra obehörig åtkomst och bedrägeri. Institutioner måste följa komplexa regelverk som involverar KYC, GDPR, dataresidens och videoinspelningspolicyer. Risken för deepfake-manipulation och identitetsförfalskning ökar behovet av avancerade biometriska kontroller och algoritmer för bedrägeridetektering. Att säkerställa höga säkerhetsstandarder över olika enheter, nätverk och användarmiljöer förblir svårt, särskilt när kunderna använder tjänster via offentliga eller osäkra nätverk. Finansiella institutioner måste kontinuerligt investera i cybersäkerhet, övervakningsverktyg och efterlevnadsramverk för att upprätthålla förtroende och minska säkerhetssårbarheter.

Integrationskomplexitet och Begränsningar i Äldre System

Att implementera videobanktjänster i stor skala kan vara utmanande för finansiella institutioner som arbetar på föråldrade äldre infrastrukturer. Att integrera videoplattformar med kärnbanksystem, CRM-verktyg, bedrägerimotorer och arbetsflödesautomatiseringsmoduler kräver omfattande tekniska uppgraderingar och synkronisering mellan system. Många banker står inför begränsningar som begränsad API-kompatibilitet, otillräcklig nätverksbandbredd och föråldrad hårdvara över filialer. Personalutbildning och förändringshantering komplicerar ytterligare implementeringen, särskilt i stora organisationer med distribuerade team. Dessutom kan inkonsekvent digital kompetens bland kunder hindra anpassningen. Att övervinna dessa integrations- och operativa hinder kräver långsiktig IT-modernisering, investering i molnbaserade lösningar och omfattande utbildningsprogram för att säkerställa sömlös och pålitlig videobaserad tjänsteleverans.

Regional Analys

Nordamerika

Nordamerika har den dominerande positionen på den globala marknaden för videobanktjänster och står för cirka 38% av den totala andelen. Stark digital anpassning, avancerad bankinfrastruktur och utbredd användning av fjärrbaserade rådgivningskanaler driver marknadsledarskapet. Amerikanska banker och kreditföreningar fortsätter att skala upp videobaserad onboarding, lånekonsultationer och kundsupport, stödda av robusta investeringar i molnplattformar och AI-driven autentisering. Hög mobilpenetration och kundpreferens för hybridbankupplevelser accelererar ytterligare implementeringen. Finansiella institutioner i regionen utnyttjar också videobanktjänster för att effektivisera filialverksamheten, minska kostnaderna för tjänster och förbättra efterlevnadsdriven fjärrverifiering.

Europa

Europa representerar ungefär 27% av den globala marknaden, stödd av starkt regelverk med fokus på säker digital identitet, fjärr-KYC och kunddataskydd. Banker över Västeuropa och Nordeuropa accelererar anpassningen av videobaserad rådgivning, särskilt inom förmögenhetsförvaltning, SME-banktjänster och gränsöverskridande tjänster. Regionen drar nytta av hög bredbandspenetration och digitalt först-konsumentbeteende, vilket möjliggör sömlös integration av videoplattformar i omnikanalsbankramverk. Finansiella institutioner moderniserar också filialnätverk med hybrid- och mikrofilialformat med videokiosker. Växande flerspråkiga tjänstefunktioner och ökat samarbete mellan banker och fintech-företag stärker ytterligare den regionala utvecklingen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har cirka 22 % marknadsandel och är den snabbast växande regionen på grund av snabb digitalisering, ökad användning av smartphones och starka statligt stödda initiativ för finansiell inkludering. Banker i Kina, Indien, Sydostasien och Sydkorea använder video-KYC, rådgivning i realtid och fjärrlånehantering för att betjäna stora befolkningar som övergår till digitala kanaler. Regionens stora kundbas uppmuntrar användningen av skalbara molnplattformar och AI-drivna verifieringsverktyg. Fintech-ledd innovation driver integrationen av videobanktjänster i e-plånböcker, digitala låneappar och neobank-ekosystem. Den ökande efterfrågan på säkra, flerspråkiga och dygnet runt-tjänstemodeller påskyndar ytterligare tillväxten.

Latinamerika

Latinamerika står för cirka 8 % av den globala marknaden, med adoption driven av regionens övergång mot modernisering av digital bankverksamhet och behovet av att effektivt betjäna avlägsna befolkningar. Banker i Brasilien, Mexiko, Colombia och Chile integrerar videointeraktioner för identitetsverifiering, kreditbedömning och kundsupport för att minska trängseln på filialer och utöka tjänsterna bortom stadsområden. Regionens förbättrade bredbandsinfrastruktur och växande fintech-ekosystem stöder ökad användning av videoaktiverade onboarding- och rådgivningsverktyg. Finansiella institutioner använder också videobanktjänster för att förbättra operationell effektivitet och hantera kundernas förtroendeproblem genom personligt, realtids fjärrengagemang.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har cirka 5 % marknadsandel, med adoption som vinner mark när banker påskyndar digital transformation och utökar fjärrtjänstkapaciteter. Gulfstaterna leder antagandet på grund av höga investeringar i molninfrastruktur, säkra digitala identitetsprogram och avancerade detaljhandelsbankplattformar. I Afrika stöder videobanktjänster finansiell inkludering genom att koppla samman underbetjänade samhällen med fjärrrådgivning och onboarding-tjänster. Institutioner använder video-KYC och flerspråkigt stöd för att förbättra tillgängligheten och efterlevnaden av regler. Regionens ökande mobilanslutning och statligt drivna digitala initiativ skapar en gynnsam miljö för fortsatt marknadsexpansion.

Marknadssegmenteringar:

Efter komponent

Efter distributionsläge

Efter tillämpning

- Banker

- Kreditföreningar

- Andra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för videotjänster inom banksektorn kännetecknas av en kombination av etablerade teknikleverantörer, digitala banklösningsleverantörer och framväxande fintech-plattformar som tävlar om att leverera säkra, högkvalitativa verktyg för fjärrkundengagemang. Ledande aktörer fokuserar på att förbättra plattformens tillförlitlighet, integrera AI-driven verifiering och förbättra interoperabiliteten med kärnbanksystem. Strategiska partnerskap mellan banker och teknikföretag påskyndar produktinnovation, särskilt inom områden som video-KYC, fjärrådgivning och orkestrering av omnikanalstjänster. Leverantörer prioriterar också molnbaserad distribution, end-to-end-kryptering och skalbara API-arkitekturer för att möta den ökande efterfrågan från detaljhandelsbanker, kreditföreningar och digitala institutioner. Konkurrensen intensifieras när leverantörer differentierar sig genom avancerad analys, flerspråkiga funktioner och anpassningsbara arbetsflöden anpassade till regionala regulatoriska krav. Kontinuerliga investeringar i användarupplevelsedesign, biometrisk säkerhet och funktioner för realtidssamarbete stärker aktörernas förmåga att leverera friktionsfria och kompatibla videobankmiljöer. När den digitala omvandlingen accelererar globalt, beror den konkurrensmässiga positioneringen i allt högre grad på säkerhetsstyrka, integrationsflexibilitet och långsiktig innovationsförmåga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- År 2025 expanderar Bank of America (USA) kraftigt sina AI-förmågor över verksamheten, inklusive kundtjänstapplikationer som dess virtuella assistent Erica, som en del av en bredare strategi, inte en enskild händelse i augusti. Denna integration förväntas effektivisera interaktioner och ge kunder snabbare lösningar på deras frågor, vilket positionerar Bank of America som en stor aktör i att anta den senaste finanstekniken.

- I augusti 2023 lanserade AU Small Finance Bank Limited sin 24×7 videobankplattform och blev Indiens första bank att erbjuda ansikte-mot-ansikte videobanktjänster dygnet runt för kunder.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på komponent, distributionsläge, applikation och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Videobanktjänster kommer att utvecklas till en central digital kanal när fler institutioner ersätter traditionella filialfunktioner med fjärrrådgivning och verifieringstjänster.

- AI-drivna videoanalyser, automatiserad KYC och biometrisk autentisering kommer avsevärt att förbättra säkerheten och effektivisera kundintroduktionen.

- Moln-först distributioner kommer att accelerera när banker prioriterar skalbarhet, lägre driftskostnader och snabbare innovationscykler.

- Hybridfilialmodeller med videoaktiverade kiosker och mikrofilialer kommer att expandera, vilket minskar beroendet av stora fysiska filialnätverk.

- Flerspråkigt videostöd och realtidsöversättning kommer att stärka gränsöverskridande och expatriatbanktjänster.

- Samarbeten med fintech-företag kommer att öka, integrera videofunktioner i digitala utlånings-, betalnings- och förmögenhetsplattformar.

- Personlig finansiell rådgivning och förmögenhetsförvaltning kommer att förskjutas mot video-först engagemang, vilket förbättrar kundens tillgång till specialiserad expertis.

- Integration med CRM och kärnbanksystem kommer att fördjupas, vilket möjliggör mer personliga och sömlösa kundresor.

- Investeringar i cybersäkerhet kommer att öka när institutioner fokuserar på bedrägeriförebyggande och säker digital identitet.

- Antagandet kommer att växa snabbt på tillväxtmarknader när mobilanslutning förbättras och initiativ för finansiell inkludering expanderar.