水产养殖肥料市场概况:

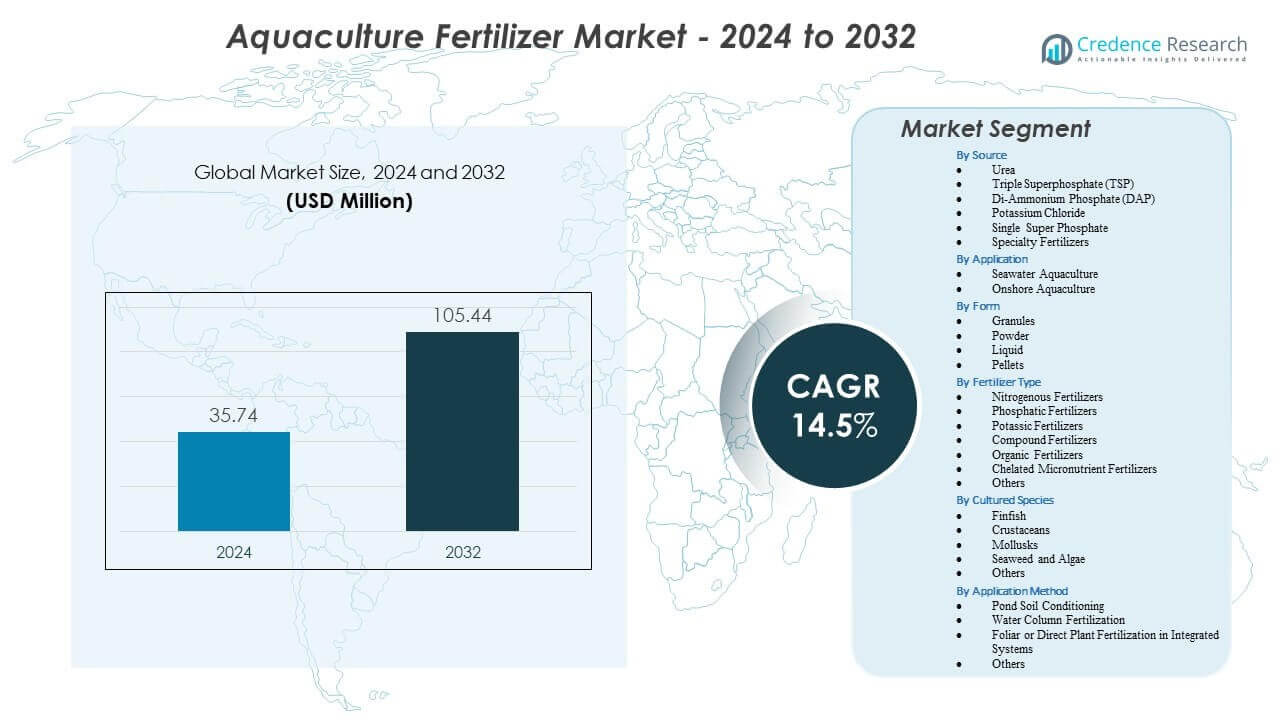

预计水产养殖肥料市场将从2024年的3574万美元增长到2032年的约10544万美元,2024年至2032年的复合年增长率(CAGR)为14.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年水产养殖肥料市场规模 |

3574万美元 |

| 水产养殖肥料市场,CAGR |

14.5% |

| 2032年水产养殖肥料市场规模 |

10544万美元 |

强劲的市场驱动力源于对提高鱼类和虾类池塘生产力和存活率的控制营养计划的需求增加。农民采用水溶性营养混合物来支持稳定的藻类生长,减少对饲料的依赖,并在整个生长周期内维持适宜的池塘条件。对科学水管理的更高意识鼓励农场更精确地监测营养供应,从而对标准化配方产生稳定需求。政府还扩大了专注于改善池塘肥力的培训和咨询项目,鼓励更好的营养安排和更可预测的结果。这些综合动态加强了长期市场扩张。

在区域方面,亚太地区由于其主导的水产养殖生产基地和广泛的淡水和海洋农场网络而领先市场。北美和欧洲在现代农业实践和对控制的陆上系统兴趣增加的支持下表现出持续增长。拉丁美洲由于虾和罗非鱼生产的扩张而成为快速发展的地区,而非洲部分地区通过对当地水产养殖能力的投资获得了发展动力。每个地区根据农业强度、营养实践和行业现代化努力以不同的速度推进。

水产养殖肥料市场洞察:

- 水产养殖肥料市场预计将从2024年的3574万美元增长到2032年的1.0544亿美元,反映出14.5%的年复合增长率,这主要由水产养殖中日益增长的营养管理需求驱动。

- 强劲的市场驱动力包括更广泛采用的控制营养计划,这些计划改善了浮游植物的生长,减少了对饲料的依赖,并稳定了高密度养殖系统中的池塘条件。

- 市场限制因素包括小规模农民的技术能力有限、营养应用不均衡以及对水质波动的敏感性,这些因素降低了肥料的有效性。

- 亚太地区由于其广泛的水产养殖基础和结构化的营养实践而占据主导地位,而拉丁美洲和非洲则由于虾类和鳍鱼养殖场的扩展而显示出快速增长。

- 生产模式的转变、改进的水管理培训以及对稳定生物周期的需求增长继续在全球范围内塑造区域市场需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

水产养殖肥料市场驱动因素

扩展水产养殖系统中对控制营养输入的需求增加

水产养殖肥料市场受益于向控制池塘营养管理的快速转变。农民采用专用肥料来增强浮游植物的生长并改善自然饲料循环。这一趋势支持在不损害水质的情况下提高放养密度。对需要稳定营养配置的集约化池塘的需求增长。许多生产者投资于在整个生产周期内稳定pH值和氧气水平的产品。政府支持的培训计划强调平衡营养应用的价值。市场在鱼类和虾类产量每年增加的地区获得动力。它帮助许多农场减少对饲料的依赖并提高作物效率。

- 例如,Yara International记录了其YaraLiva®硝酸钙,含有15.5%的氮和26.3%的钙,能够在集约化池塘系统中稳定碱度并改善水的缓冲能力。

通过科学水管理实践优化产量的关注增加

对现代池塘管理方法的更强意识推动了对目标营养输入的更广泛使用。水产养殖肥料市场受益于农民选择能够改善藻类生长模式并减少不稳定池塘条件的产品。许多生产者整合了科学测试以更准确地调整营养计划。它帮助农场创造可预测的收获周期并降低死亡率。制造商推出支持各种水类型初级生产力的混合物。更好的咨询服务帮助小型农场采用结构化的营养计划。农民还努力通过改善自然食物供应来减少批次间的变异性。这一转变支持更一致的年度产出。

全球商业虾类和鳍鱼养殖业务的扩展

对虾和鳍鱼需求的增加增强了对营养增强解决方案的兴趣。随着生产商扩大养殖面积并加强生产系统,水产养殖肥料市场规模扩大。许多操作采用提高浮游生物水平并保持稳定水体清晰度的肥料。这支持健康的幼鱼发育和更快的生长周期。政府通过补贴计划和农场现代化项目促进水产养殖的扩展。大型农场采用精确的营养剂量工具来提高生产力。新投资者也鼓励在区域集群中采用标准化做法。这些行动加速了平衡营养输入的采用。

- 例如,YSI 的水质数据证实,EXO2 多参数探头可以高精度检测硝酸盐、叶绿素-a 和浊度,使农场能够在生产力下降之前微调肥料剂量。

日益增长的输入效率和降低饲料成本依赖的趋势

生产商寻求能够增强池塘内自然食物链的肥料。水产养殖肥料市场受益于农场通过加强基于浮游生物的营养来减少饲料预算。许多运营商探索能够维持藻类水平更长时间的微量营养素混合物。这帮助农场限制浪费并减少总生产费用。更好的营养效率支持在高峰生长期保持更清洁的池塘条件。政府推广减少化学负荷同时保持高生产力的做法。农民认识到改善生物循环的投入的价值。这一趋势加强了多种物种的长期肥料需求。

水产养殖肥料市场趋势

现代水产养殖单位采用精确营养管理工具

生产商转向支持目标营养输送的数字工具。通过更广泛使用跟踪溶解氧、浊度和营养变化的传感器,水产养殖肥料市场得以增长。许多农场仅在数据表明生产性浮游生物水平下降时施用肥料。这在池塘条件和营养决策之间建立了结构化联系。基于云的仪表板帮助运营商标准化营养计划。采用自动混合器减少了不均匀的剂量。对智能农场设置的兴趣上升,加速了对兼容配方的需求。这一趋势改善了不同池塘规模的运营控制。

- 例如,OTT Hydromet 的 HydroMet Cloud 允许仪表板根据 pH、温度和叶绿素-a 数据自动安排营养计划,每 15 分钟更新一次。

对环保和生物衍生肥料配方的偏好上升

生产商转向支持可持续池塘环境的绿色投入。水产养殖肥料市场反映了对降低环境压力的生物基营养混合物的需求。许多农场选择温和的配方,以促进健康的藻类群落。这加强了养殖池塘的长期土壤和水质。制造商设计支持平衡营养释放的产品。农民探索符合生态认证计划的有机投入。在推广清洁水产养殖实践的地区,需求上升。这一趋势突显了向长期环境韧性的转变。

- 例如,OCP集团记录其软磷酸盐产品具有10–12% P₂O₅的有效性和低镉含量(<7 ppm),支持生态安全的池塘施肥。

水质监测系统与营养应用策略的整合

水产养殖运营商将监测设备与施肥程序结合,以提高一致性。水产养殖肥料市场受益于在营养下降影响库存增长之前提醒农民的系统。许多农场使用远程监测单元进行及时调整。这支持肥料类型与池塘状况之间的更好匹配。生产者通过更精确地施用营养物质来减少过度使用。数字警报和校准工具的采用在商业集群中不断扩大。制造商创造与自动化交付单元良好配对的配方。这一趋势支持改善生产稳定性。

由特定物种营养需求驱动的产品创新

制造商发布专为特定鱼类和虾类设计的肥料。随着生产者对适合当地生态的投入需求增加,水产养殖肥料市场不断发展。许多混合物支持独特的喂养周期和水体行为模式。这帮助农场在不损害池塘稳定性的情况下实现更好的转化率。产品线现在专注于主导区域水产养殖的物种。研究团队为不同的盐度水平和气候区设计解决方案。农民根据物种增长目标选择产品。这一趋势加强了营养管理的定制化。

水产养殖肥料市场挑战分析

水体条件的变化和小规模农场的有限营养知识

池塘条件的频繁变化使得许多运营商的营养管理变得复杂。水产养殖肥料市场必须解决农民对最佳营养水平理解的差距。许多农场难以在正确的时间间隔施用肥料。这降低了整个周期中池塘生产力的一致性。较小的生产者通常缺乏指导营养调整的测试工具。有限的培训资源减缓了结构化营养计划的采用。投入的误用可能会降低增长并损害水体生态系统。这些问题造成了运营的不确定性。

发展中水产养殖地区的供应链限制和价格敏感性

许多地区依赖进口的营养混合物,这些混合物面临物流延误。水产养殖肥料市场感受到原材料供应波动的影响。偏远地区的生产者面临更高的运输成本,限制了产品的获取。这增加了季节性高峰期间价格波动的敏感性。一些农场在财务紧张时期减少使用,这损害了整体生产力。制造商在偏远地区难以维持稳定的分销网络。有限的本地生产能力在高需求季节增加了脆弱性。这些因素造成了供需不平衡。

水产养殖肥料市场机会

对可持续水产养殖投入和可追溯生产方法的需求增长

消费者对负责任生产的海产品的兴趣日益增加,为环保投入创造了新的机会。水产养殖肥料市场可以通过支持寻求认证的农场来扩展。许多生产者寻找能够改善环境指标的营养解决方案。这加强了有机和低影响产品线的机会。制造商可以与监管机构合作,推广可持续的池塘管理计划。可追溯营养使用的需求在出口驱动的市场中增长。采用透明投入记录的农场获得更强的买家信心。这些因素建立了长期的市场潜力。

集约化养殖模式的扩展和对现代水产养殖中心的投资

向集约化系统的转变提高了对控制营养循环的需求。水产养殖肥料市场可以从使用先进监测工具的新农场中受益。许多投资者支持规划良好的水产养殖园区的发展。这使制造商能够在大型集群中提供标准化的投入包。虾类和鳍鱼生产的增长增加了对精准营养的需求。培训中心推广结构化的剂量方法以促进更好的生长。政府鼓励依赖强大营养管理的综合农场模式。这些发展扩大了各地区的商业采用。

水产养殖肥料市场细分分析:

按来源

水产养殖肥料市场受益于支持各种池塘条件的多种营养来源。由于强大的氮释放,尿素和DAP在集约化单元中保持稳定使用。TSP和单一超级磷酸盐支持磷水平较低的初级生产力。钾基投入品如氯化钾、硫酸钾和硝酸钾有助于稳定水质。MAP在寻求更可控营养输送的农场中获得关注。特种肥料吸引了寻求定制混合物的生产者的兴趣。其他投入品在营养差异跨周期的混合系统中得到应用。

- 例如,Mosaic的MicroEssentials®(MES)颗粒含有12%氮、40%磷酸盐和10%硫,为低基线P₂O₅系统提供均匀的磷释放。

按应用

海水养殖推动了对维持浮游生物生长的投入品的稳定需求,适应可变盐度。水产养殖肥料市场也因陆上水产养殖的支持而受益,其中控制的池塘生态系统允许精确的营养调度。许多农场采用结构化的例行程序以提高存活率。这增加了对平衡配方的依赖。陆基单元的增长加强了长期产品的采用。

- 例如,Haifa MKP(0-52-34)被记录为完全溶解并支持海洋池塘中更高的叶绿素-a水平。

按形式

颗粒因易于应用而广泛采用。粉末形式在需要快速营养纠正的小型池塘中仍然有用。液体肥料在寻求快速营养扩散的高密度农场中获得采用。颗粒适合偏好缓释选项的生产者。每种形式都支持该行业内的特定运营目标。水产养殖肥料市场受益于这种多样性。它帮助农场将产品类型与水体行为相匹配。

按肥料类型

氮肥在需要强力支持的高强度系统中占据主导地位。磷肥和钾肥有助于维持平衡的养分循环。复合配方吸引寻求多养分混合的农场。有机肥料在优先考虑可持续方法的地区受到关注。螯合微量营养素支持微量元素缺乏的池塘。水产养殖肥料市场受益于这种结构化的多样性。它确保了在不同气候和物种中的灵活性。

按养殖种类

由于更高的放养密度,鱼类养殖推动了持续的养分需求。虾类等甲壳类动物需要支持稳定藻类生长的肥料。软体动物单元依赖于维持浮游植物供应的投入。海藻和藻类农场寻求增强生物量产出的产品。其他物种增加了中等但稳定的需求。水产养殖肥料市场通过量身定制的养分供应支持每个群体。它改善了整体生产结果。

按应用方法

池塘土壤调理为健康的藻类生长周期准备基础层。水柱施肥帮助农场维持生产性的浮游生物水平。叶面或直接植物施肥支持将水产养殖与水生植物生长结合的综合系统。其他方法服务于具有独特要求的利基设置。水产养殖肥料市场适应每种技术。它增强了养分稳定性和整体农场表现。

细分:

按来源

- 尿素

- 三聚磷酸钠 (TSP)

- 磷酸二铵 (DAP)

- 氯化钾

- 单一超级磷酸盐

- 特种肥料

- 硫酸钾

- 硝酸钾

- 磷酸一铵 (MAP)

- 其他特种肥料

- 其他

按应用

按形式

按肥料类型

- 氮肥

- 磷肥

- 钾肥

- 复合肥

- 有机肥

- 螯合微量营养素肥料

- 其他

按养殖种类

按应用方法

- 池塘土壤调理

- 水柱施肥

- 综合系统中的叶面或直接植物施肥

- 其他

按地区

区域分析:

水产养殖肥料市场在亚太地区的影响力最强,占全球份额的近55%,这得益于中国、印度、越南和印度尼西亚的大规模生产。该地区的农民采用能够增强浮游生物周期并支持高密度养殖单元的肥料。政府项目鼓励养分优化,从而增加结构化产品的使用。许多生产商依赖于特定地区的氮磷混合物,以支持多变的池塘条件。在虾类养殖快速扩张的沿海集群中,它获得了稳定的增长。强大的基础设施和高海鲜需求保持了该地区的长期领先地位。

北美占全球份额的约15%,并表现出由先进水产养殖系统驱动的持续需求。美国和加拿大的生产商使用符合严格质量控制并支持高价值物种的肥料。许多农场整合了指导施肥决策的精准营养工具。它受益于对陆基和循环系统的强劲投资。制造商提供控释配方,以帮助稳定季节性水质条件。该地区的监管环境支持向高效养分投入的持续发展。

欧洲占据近12%的份额,并显示出对海洋和陆上单位可持续肥料使用的兴趣上升。生产商专注于支持平衡藻类生长和降低养分排放的环保投入。许多运营商采用需要可预测养分释放的综合方法。它受益于研究项目,这些项目强调氮、磷和钾的最佳平衡。拉丁美洲通过强劲的虾类和罗非鱼生产占据约10%的份额,而中东和非洲占8%,因为各国加强了国内水产养殖能力。每个新兴地区通过农场扩张和改善池塘管理发展出持续的需求。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- Yara International ASA

- Nutrien Ltd.

- The Mosaic Company

- URALCHEM JSC

- 中化化肥控股有限公司

- Koch Industries, Inc.

- OCP S.A.

- ICL Group Ltd.

- 鲁西化工集团股份有限公司

- 沙特基础工业公司 (SABIC)

- CF Industries Holdings, Inc.

- 海法集团

竞争分析:

水产养殖肥料市场显示出强劲的竞争,由拥有成熟网络和先进营养技术的肥料巨头推动。全球领导者投资于产品创新,以支持淡水和海洋系统的一致生产力。许多玩家专注于改善浮游植物密度和支持可持续水环境的平衡营养混合物。它鼓励公司通过控释配方、精准施肥工具和特定物种解决方案来实现差异化。公司通过与水产养殖场合作以改善现场营养实践来提高竞争力。区域生产商通过与当地池塘条件相匹配的成本效益配方加强其存在。全球供应商利用规模优势,而利基公司通过专业微量营养素产品成长。随着农场对可靠的营养性能和可预测的增长结果的需求,竞争在各地区保持稳定。

最新发展:

- 2025年5月,东曹公司与日本当地水产养殖合作社合作,提供富含微量元素的肥料。该倡议支持可持续海产品生产,并改善集约化水产养殖系统中的水质。

- 2024年12月,ICAR-CIBA通过谅解备忘录与Agrocel Industries建立合作伙伴关系,以评估从海水中提取的矿物混合物AQUALAABH。该研究旨在提高虾养殖作业的生产力和可持续性。

报告覆盖范围:

研究报告基于来源、应用、形式、肥料类型、养殖物种、应用方法和地区提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望:

- 对集约化水产养殖的日益关注将提升对多样化养殖系统中均衡营养配方的需求。

- 更广泛使用精密工具将推动生产者依赖数据驱动的营养方案,以提高池塘生产力。

- 虾类和鳍鱼养殖的扩张将增加对沿海和内陆集群中控制营养输送的需求。

- 对可持续投入品的关注上升将加强对有机和低影响肥料混合物的兴趣,覆盖多个地区。

- 传感器与施肥计划的整合将帮助农场更有效地使用营养物质并维持稳定的生物循环。

- 陆上系统的增长将鼓励采用适合封闭和半封闭环境的快速分散配方。

- 对特定物种营养需求的研究将引导制造商开发更专业和更有针对性的产品线。

- 水产养殖园区的扩展将为由技术咨询服务支持的标准化营养计划创造机会。

- 对可追溯生产方法的需求增加将支持与认证驱动的养殖模式相符的肥料。

- 政府对水产养殖发展的支持力度加大将推动更广泛的营养优化和水体稳定性培训。